第17回 役務提供取引(IGS):記事まとめ

今回は「役務提供取引(IGS)」シリーズの記事をまとめてお伝えします。

Table of Contents

1. 企業グループ内における役務提供(IGS)とは

このシリーズでは、まず、「企業グループ内における役務提供(IGS)とは」というところを確認しました。

第1回 企業グループ内における役務提供(IGS)とは(移転価格税制)

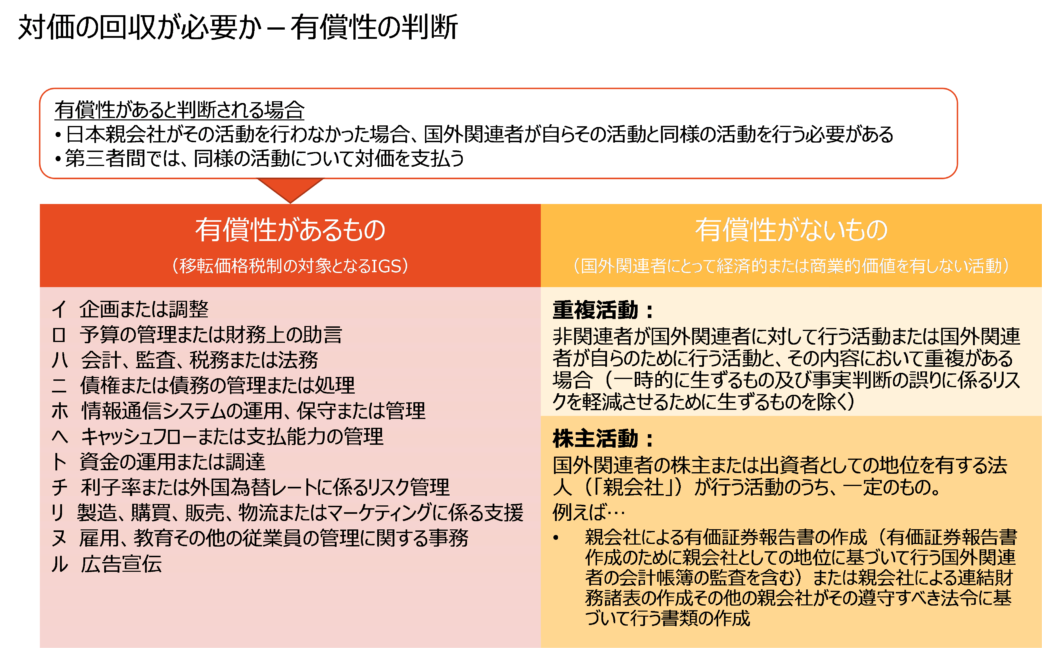

日本企業は、国外関連者(海外子会社)の関係で、様々な「経営、技術、財務または営業上の活動」等を行っています。このうち、海外子会社にとって経済的または商業的価値を有するものが「国外関連者に対する役務提供」、すなわち、IGSです。

全体像は、下図のような感じですね。

2. IGSに該当しない活動(重複活動・株主活動)

一方で、日本親会社の様々な活動のうち、「国外関連者に対する役務提供」に該当しない(つまり、対価を回収しなくていい)パターンは大きく分けて2つあります。

1つは重複活動、もう1つは株主活動です。

それぞれの内容は、以下の記事で確認しました。

第2回 IGSに該当しない重複活動&株主活動とは(移転価格税制)

また、株主活動については、「該当するもの・しないもの」の具体例も挙げています。

3. IGSに係る独立企業間価格の算定方法

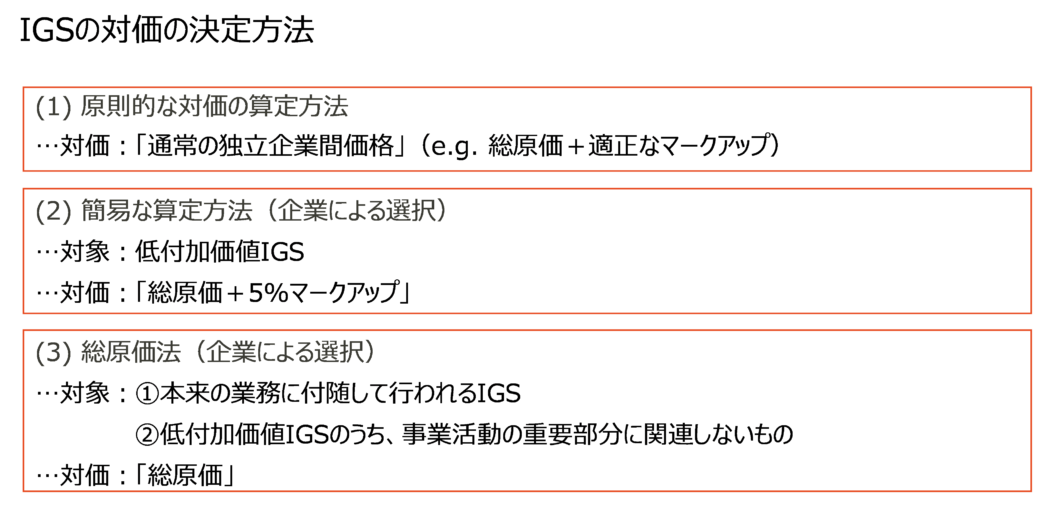

IGSについて、その対価の決定方法は以下の記事で解説しました。

第7回 IGSに係る独立企業間価格の算定方法(移転価格税制)

具体的には、下図のように整理できます。

また、簡易な算定方法(5%マークアップ)と総原価法については、それぞれ以下の記事でもうちょっと書いています。

第9回 低付加価値IGSに係る簡易な算定方法(5%マークアップ)の適用要件

そして、総原価法については、ケースの形でも確認しました。

4. IGSの対価の回収が不足しているケース

あとはおまけですが、IGSの対価の回収が不足している場合についても、ケースの形で確認しています。

国外関連者に対する寄附金のお話はまた別の機会に。

5. 無形資産取引との区別

もう1つおまけで、役務提供取引と無形資産取引の違いについても、以下の記事で少し触れました。

6. 日本側がIGSの対価の支払側になる場合の取扱い

また、日本親会社が海外子会社からIGSの対価を回収するのではなく、逆に、日本親会社が海外子会社にIGSの対価を支払う(つまり、海外子会社から役務提供を受ける)場合についても、以下の記事で扱っています。

7. 移転価格税制の英語

このシリーズでも、結構英語のお話をしてきました。

タイトルだけ挙げておくので、もしご関心のある用語があれば、ご確認ください。

第6回 IGSのうち“on call” servicesの和訳は…(移転価格税制)

第12回 IGSに係る「独立企業間対価」を英語でいうと(移転価格税制)

8. 最後に

「役務提供取引(IGS)」シリーズもこれでおしまいです。

明日からは、また別のテーマにしたいと思います。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)