第2回 無形資産の持ち方を考える(移転価格税制の視点)

引き続き「無形資産の譲渡取引とDCF法」シリーズですが、今日は無形資産の持ち方についてです。

ちなみに、「都道府県の持ちかた」では、鳥取県で高知県を持つやつが秀逸だと思います。

Table of Contents

1. 無形資産の持ち方

気を取り直して、前回はDCF法の内容を見ましたが、これは主に無形資産の譲渡取引に対して使う独立企業間価格の算定方法です。

今日はこのブログの趣旨から外れますが、無形資産を譲渡等で動かす前提として、「無形資産をどのように持つか」を考えてみたいと思います。

今日は、日本側が親会社、海外側が子会社である前提でお話しします。

2. 無形資産=所得の源泉

まず、移転価格税制の基本的な考え方として、「重要な価値を有する無形資産は、所得の源泉になる」というものがあります。

なので、日本親会社が無形資産を持っていれば、日本に所得が集まりますし、逆に海外子会社が無形資産を持っていれば、海外に所得が集まるということです。

3. 基本的な考え方

日本は世界有数の高税率国なので、基本的な考え方として、日本に所得は付けないほうがいいです。

だから、連結実効税率の引下げのために、日本親会社から海外子会社に、無形資産を移転するというインセンティブが働きます。

シンプルに言うと、日本親会社が無形資産を持っていて、海外子会社がそれを使っていれば、ロイヤルティなどの形で日本に所得が集まります。一方、何らかの形で海外子会社に無形資産を持たせてしまえば、日本親会社にロイヤルティを支払う必要がなくなるので、当然ながら、海外子会社の所得は増加するでしょう。

4. 海外子会社に無形資産を持たせる方法

海外子会社に無形資産を持たせたければ、基本的には以下のいずれかの対応が必要になります。

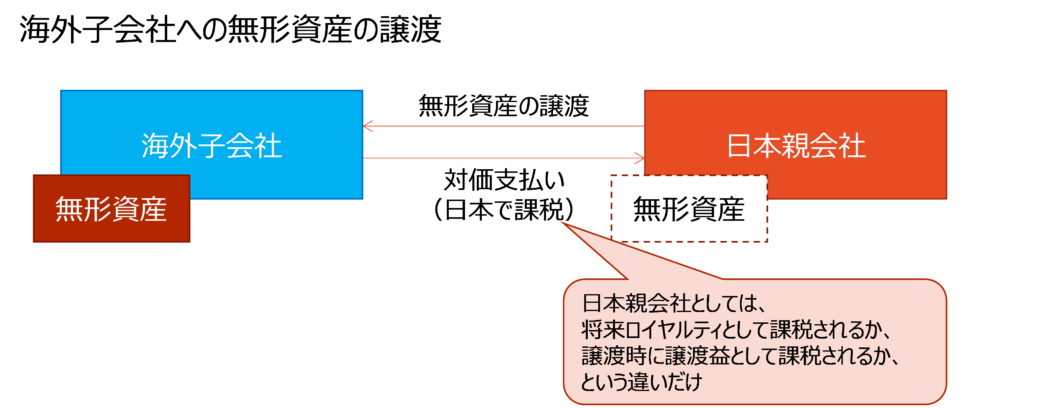

ここでは、海外子会社に無形資産を移転する一番手っ取り早い方法として、日本親会社の無形資産を海外子会社に譲渡することを考えてみます。

5. 海外子会社に無形資産を譲渡する場合の影響

まず、日本親会社から海外子会社に無形資産を譲渡すると、日本親会社に譲渡益の形で一時に所得が移転してしまいます。

つまり、理論的に正しい譲渡価格を設定したとすると、将来ロイヤルティの形で得るはずだった所得が、無形資産の譲渡時点で一時に譲渡益の形に変わるだけなので、実効税率の低減という観点からは効果がないということです。

そのため、従来から、みんな(?)が考えていたのは、無形資産をできるだけ低く評価したうえで、その低い価格で海外子会社に譲渡して、海外子会社に所得を移転しようということです。

6. 2019年度税制改正

ディスカウント・キャッシュ・フロー法(DCF法)は、こういった状況に対応して、2019年度税制改正において、新たに独立企業間価格の算定方法として追加されました。

ただ、2019年度税制改正前でも、DCF法が使われていたので、これ自体は単にDCF法に関する法令上の取扱いが明確化されたに過ぎません。

重要なのは、もう1つ、2019年度税制改正において、「評価が難しい無形資産を低税率国の子会社に低い価格で譲渡して、所得を低税率国に付け替えようとする作戦」が封じられたことです。

具体的には先のほうでお伝えしますが、「特定無形資産国外関連取引に係る価格調整措置」(長い!)という制度がこれに該当します。これはOECD の移転価格ガイドラインにおける「評価困難な無形資産アプローチ」(HTVI アプローチ)に対応する制度です。

この制度は、シンプルにいうと、①事後の状況を参照して算定した独立企業間価格とみなされる金額のベースで見て、それが②当初の取引価格(無形資産の譲渡対価)と乖離している場合、対価の再精算を求める制度といえます。

したがって、この価格調整措置の導入後は、「譲渡したときにはわからなかったが、後になって、実はすごく価値があることが分かった」という言い訳は通用しにくくなっています。

このシリーズでは、無形資産の譲渡取引についてお話ししていますが、背景として、こういう状況があるというイメージは持っておいたほうがよいかもしれません。

今日は、ここまでです。次回は、無形資産の譲渡取引について、DCF法を使うケースを見ていきたいと思います。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)