収益認識会計基準における債権・契約資産・契約負債・返金負債の違いと相関図

.png)

昨日、収益認識会計基準の適用で、売上高が減少する3つのパターンという記事で、リベートの話を書いたときに、「返金負債」の話をしたほうがいいかとも思ったのですが、いきなり「返金負債」の話だけ出してもなあ、と思ってやめました。

というのも、収益認識会計基準では、売掛金が「顧客との契約から生じた債権」だったり、前受金が「契約負債」だったり、妙に用語がややこしいですよね。謎の「契約資産」もあるし。

Table of Contents

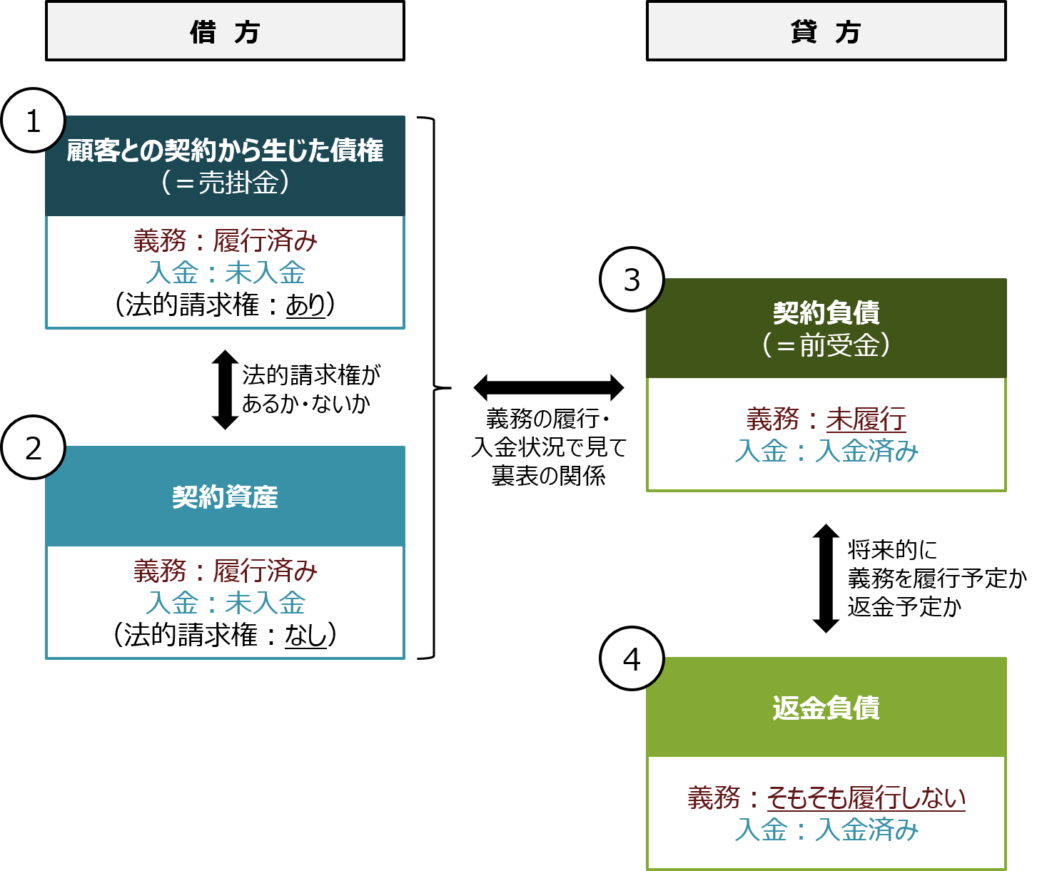

0. この記事のポイント:貸借対照表科目の相関図

なので(?)、今日は、収益認識会計基準が関係する貸借対照表科目について、それぞれの内容や相違点などを少し整理してみたいと思います。

以下の相関図っぽいものが結論です。

この記事は結構長いので、最初に要点だけまとめておきます(めちゃくちゃ端折ってます)。

これらをご覧になって、「当然じゃん」と思われたら、ここから先は読んで頂く必要はありません。

1. ここからの流れ+お断り

ここからは、以下の4項目について、順番に見ていきます。

(2) 契約資産

(3) 契約負債

(4) 返金負債

が、お話を始める前に、今日は、収益認識会計基準における用語について、それぞれ以下のように言い換えます。

「顧客」 ➡ 「お客さん」

「財又はサービス」 ➡ 「製品」

普通に生活してて、「財」なんか言うか?という趣旨です。

(1) 顧客との契約から生じた債権とは

じゃあ、一番普通なものから始めましょう。

顧客との契約から生じた債権です。

要は、対価に対する法的な請求権です。

要は、売掛金です。

実際に、適用指針では、顧客との契約から生じた債権について、例えば、「売掛金」や「営業債権」等として表示することとされています。

これ、もともと「債権」だったのに、他の種類の債権を除外するために、敢えて「顧客との契約から生じた債権」としたので、余計にわかりにくくなりましたよね。

こういうのを見ていると、自分は会計士には向いてないなと思います。

(2) 契約資産とは

次に、契約資産です。

これは、(1)の顧客との契約から生じた債権に似ていますが、ちょっと違います。

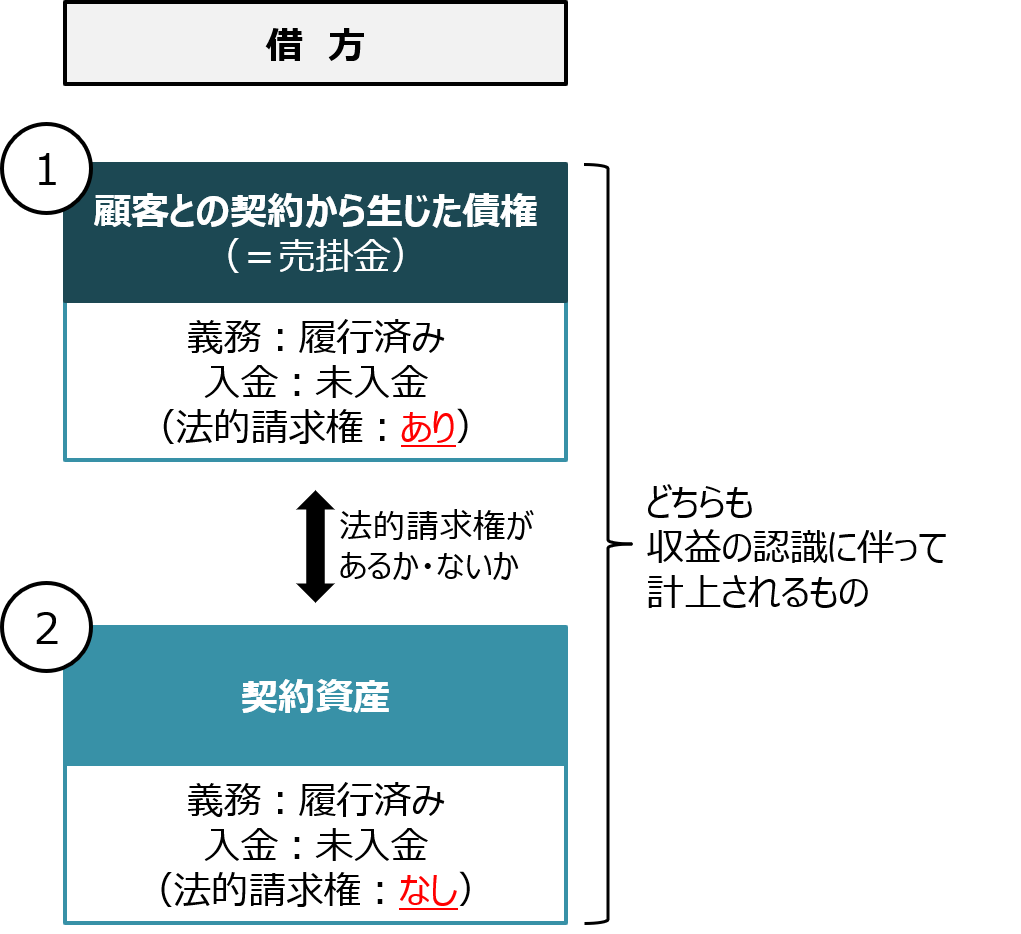

①顧客との契約から生じた債権との共通点

契約資産について、顧客との契約から生じた債権との共通点は、どちらも売上の計上(収益の認識)に伴って貸借対照表に計上されるものであることです。

すなわち、お客さんから対価を受け取る前に、製品をお客さんに移転した場合は、収益を認識すると同時に、「顧客との契約から生じた債権」か「契約資産」のどちらかを貸借対照表に計上します。

すごく難しいことを言っているようですが、実質的には「掛で売上を計上すると、売掛金が貸借対照表に計上されます」と言っているに過ぎません。収益認識会計基準の用語の破壊力は凄まじいなと思います。

仕訳で見ると、以下のような感じですね。

または

あ、売上高のところは、「顧客との契約から生じる収益」なので、例えば、「売上収益」や「営業収益」等の表示でもOKです。

②契約資産とは

じゃあ、契約資産の定義です。

適用指針では、契約資産について、「契約資産」のほか、「工事未収入金」等として表示することとされています。

③顧客との契約から生じた債権との相違点

では、この「契約資産」は、「顧客との契約から生じた債権」と何が異なるのでしょうか?

必ずしも正確ではないですが、「法的な請求権が生じているかどうか」を基準として、法的な請求権が「顧客との契約から生じた債権」、それ以外のものが「契約資産」という整理が一番わかりやすいと思います。

上記(1)のとおり、「顧客との契約から生じた債権」は、対価に対する企業の権利のうち無条件のものです。ここでいう「無条件」の意味合いは、「対価を受け取る期限が到来する前に必要となるのが時の経過のみである」、つまり、単に待っていれば入金がある、ということです。

逆にいうと、「契約資産」のほうはそういうものではなく、例えば、工事進捗度に応じて工事収益を計上するときの相手勘定のようなイメージです。こっちで勝手に計算しているだけ、みたいな。

まとめると、以下の図のような感じでしょうか。

④設例27が分かりやすい

「顧客との契約から生じた債権」と「契約資産」の違いは、適用指針の設例27を見るのが一番わかりやすいと思います。

設例27の主な前提条件は以下のとおりです。

・契約では、まず製品Xを引き渡すものの、それに対する支払いは製品Yの引渡しを条件とすると定められている

=製品Xと製品Yの両方がお客さんに移転されるまで、対価に対する無条件の権利を有さない

・製品Xと製品Yを移転する約束のそれぞれを履行義務として識別

・独立販売価格に基づいて、製品Xを移転する履行義務に400千円、製品Yを移転する履行義務に600千円を配分

まず、製品Xの移転時の仕訳は以下のとおりです。

この時点では、まだ製品Yがお客さんに引き渡されていないので、対価に対する無条件の権利は有していません。そのため、売上高の相手勘定は、「顧客との契約から生じた債権」ではなく、「契約資産」です。

次に、製品Yの移転時の仕訳は以下のとおりです。

これってわかりやすくないですか?

製品Yの移転時には、製品 Xと製品 Y の両方がお客さんに移転されたことになるので、この段階で初めて対価に対する無条件の権利を得ることになります。なので、「売掛金(顧客との契約から生じた債権)」が1,000計上されると。

でも、製品X移転時にすでに契約資産を400計上しているので、400は契約資産からの振替で、残りの600が製品Y移転時の売上高になるということです。

これが「顧客との契約から生じた債権」と「契約資産」の違いです。

こういうのを話していて、ふと空しくなる自分は、会計士には向いてないなと思います。この情報にどれだけの意味があるのかなと…

⑤契約資産の位置付けはよくわからない

ちなみに、契約資産の位置付けはよくわかりません。

収益認識会計基準では、契約資産が金銭債権に該当するか否かについて言及しないこととされています。内緒ってことなんでしょうか(IFRS15との整合性確保のためのようですが)。

ただ、収益認識会計基準に特に定めがない限り、契約資産の会計処理は、金融商品会計基準における債権の取扱いに準じるので、あんまり気にしなくてもよさそうです(外貨換算についても、外貨建金銭債権債務の換算の取扱いに準じる)。

なので、売掛金を含む「顧客との契約から生じた債権」と区別はされてますが、他の会計基準が適用される局面では、たぶん同じように扱って大丈夫ってことですね。

(3) 契約負債とは

ここから話が変わります。

負債サイドに移って、契約負債です。

もうちょっというと、製品をお客さんに移転する前に、お客さんから対価を受け取る場合、契約負債を貸借対照表に計上します。

カッコよく言ってますが、要は前受金です。

実際に、適用指針では、「契約負債」のほか、「前受金」等として表示することとされています。

「じゃあ、前受金でいいじゃん」と思ってしまう自分は、会計士には向いてないなと思います。

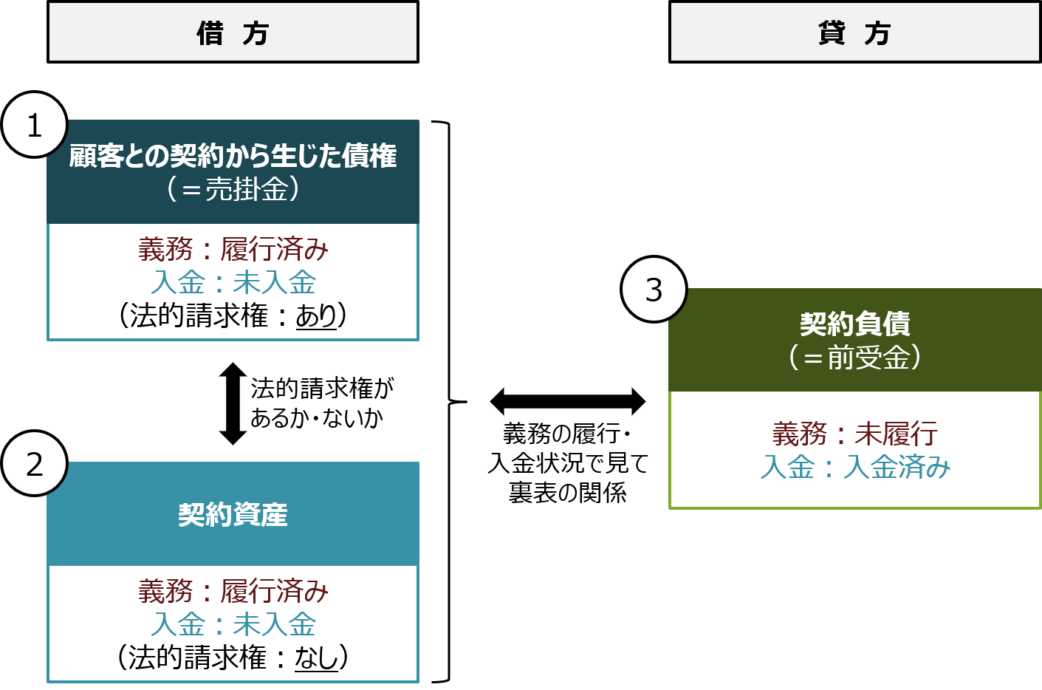

ちょっとお休み:「契約資産」(&顧客との契約から生じた債権) vs. 「契約負債」

ここまでで、「顧客との契約から生じた債権」・「契約資産」・「契約負債」の3つを見てきました。

「契約資産」と「顧客との契約から生じた債権」は基本セットですが、これらと 「契約負債」の関係は、以下のように、ちょうど裏表の関係です。

➡ 自社の義務は履行しているものの、お客さんから入金は受けていない

「契約負債」

➡ お客さんから入金は受けているものの、自社の義務は履行していない

以下の図のような感じですね。

と、偉そうに書きましたが、「売掛金と前受金が裏表の関係」と考えれば、別に普通のことです。

用語の定義を複雑にすると、すべてが複雑になるという好例(というか悪例)だと思います。

(4) 返金負債とは

最後にもう1つ、返金負債で、この記事を書くきっかけになった項目です。

典型例は、返品権付きの販売において、「返品されると見込まれる製品」について受け取った対価の額を返金負債として認識する(つまり、その部分に収益を認識しない)パターンです。

①設例11が分かりやすい

「返金負債」については、適用指針の設例11を見るのが一番わかりやすいと思います。

設例11の主な前提条件は以下のとおりです。

・自社の取引慣行では、未使用の製品Xを30日以内に返品する場合、全額返金に応じることとしている

=お客さんから受け取る対価は変動対価

・期待値による方法では、製品X100個のうち、97個が返品されないと見積もられている

製品 X に対する支配の移転に関する仕訳のうち、収益の計上に係るものは以下のとおりです。

売上高は(期待値として)返品されないと見込まれる部分、つまり9,700千円だけで、返金が見込まれる部分の300千円は「返金負債」として処理されていますね。

これと同じように、購入数量に基づくリベートなどがある場合で、製品の移転時に予想されるリベート(返金)なんかについても、「返金負債」が計上されます(だから、「もともとリベートを販管費処理していたら、売上高が減りますよ」というのが昨日の話です)。

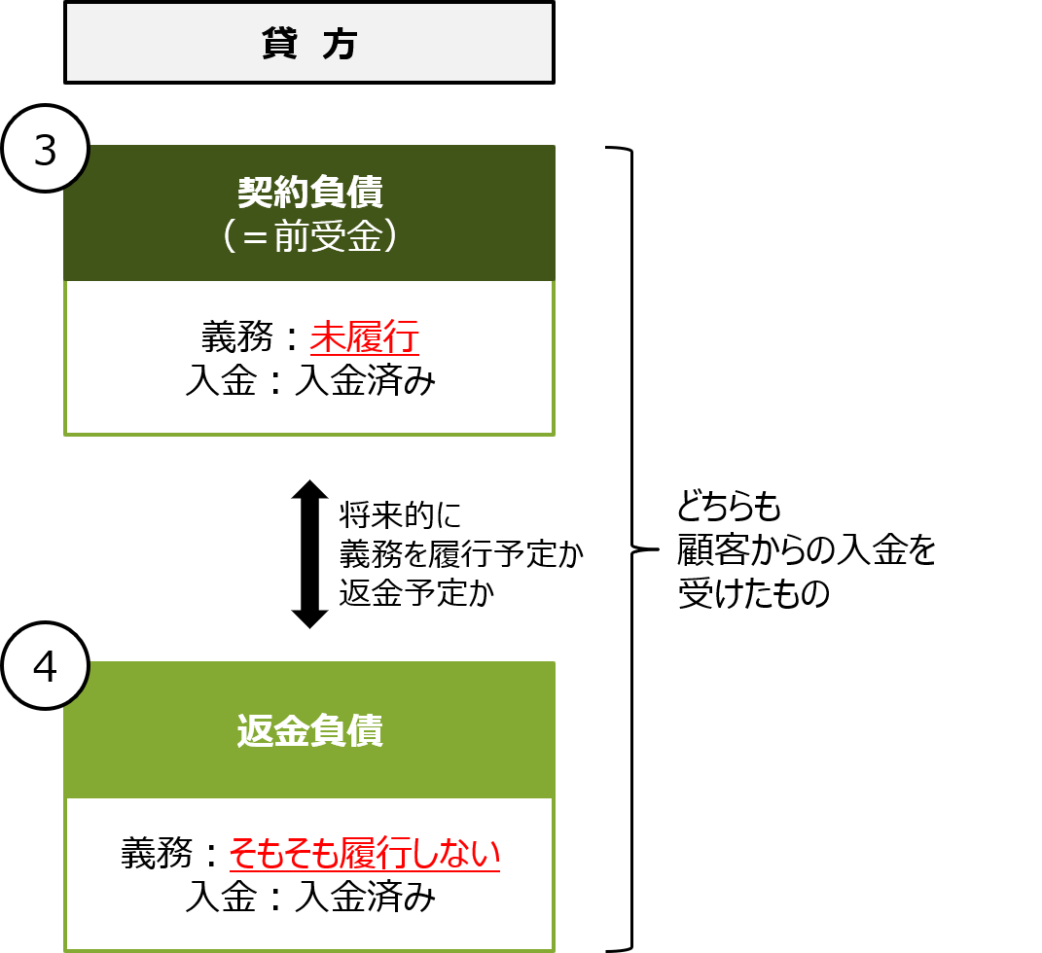

②契約負債との相違点

「返金負債」について、「契約負債」との違いは、収益認識会計基準などを見ても、はっきりは書いてないんじゃないかと思います。

まず、シンプルに考えると、どちらもお客さんから対価を受け取っている点は共通しています。

ただ、「契約負債」については、先ほど見たように、自社がお客さんに製品を移転する義務を負っているときに計上するもの です。要は、前受金なので、将来的には製品を引き渡して、売上を計上するイメージですね。

それに対して、「返金負債」については、お客さんから受け取った対価のうち、返金が見込まれる部分なので、その返金に伴って精算されるイメージです。私は預り金みたいに捉えてます。

つまり、売上に変わるものなのか、単純に返金対象になるものなのか、という違いってことですね。

まとめると、「契約負債」と「返金負債」の違いは、以下の図のような感じです。

2. 最後に:改めて相関図

今回は、収益認識会計基準が関係する貸借対照表科目(以下の4つ)について、整理してきました。

(2) 契約資産

(3) 契約負債

(4) 返金負債

最初にも書きましたが、まとめると、以下の図のような感じです。

他にも、返金負債の決済時にお客さんから製品を回収する権利(「返品資産」)とかありますが、今日はもうこれくらいにします。

では、では。

収益認識会計基準の適用で、ライセンス契約の収益認識はどうなるか

収益認識会計基準の適用で、有償支給取引の会計処理はどうなるか

KAM本適用:収益認識① 事例から見た全体的傾向

収益認識に関する会計英語の記事一覧

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)