収益認識会計基準の適用で、ライセンス契約の収益認識はどうなるか

.jpg)

週末なので、雑談です。といっても、お仕事のお話ですけど。

最近、収益認識に関するご相談が多いので、少し前に以下の記事を書きました。

仕事柄、ご相談を頂くのは主に海外取引なのですが、その関係でいえば、無形資産(知的財産)のライセンス取引も、細かなところがよく問題になっているようです。なので、今日は、海外へのライセンス供与に伴うロイヤルティ(ライセンス・フィー)について雑談します。

Table of Contents

0. この記事のポイント

今回は長いので、先に結論だけ書いておきます。

1. 収益会計基準や適用指針に何が書いてあるか

まず、少しだけ背景です。

ライセンス契約に関して、収益認識会計基準や適用指針に何が書いてあるかですが、結構色々書いてあります。

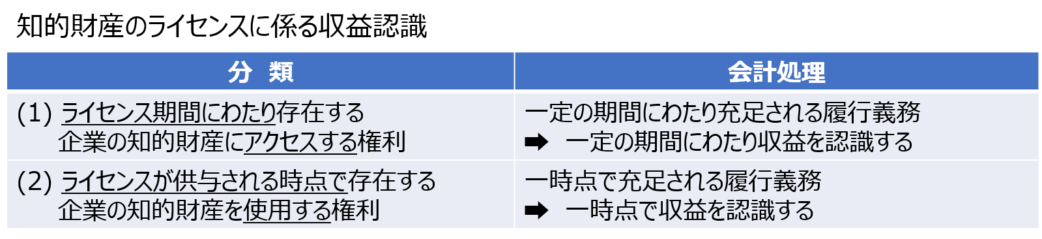

ここでは、知的財産のライセンスの供与が独立した履行義務であることを前提にしますが、この場合、ライセンス契約の取扱いは以下のとおりです。

ライセンス契約が、(1)「知的財産にアクセスする権利」を提供するものであれば、一定の期間にわたり収益を認識し、(2)「企業の知的財産を使用する権利」を提供するものであれば、一時点で(e.g.ライセンス開始時点で)収益を認識するということです。

ざっくり言うと、ライセンス対象の知的財産が日々改良され、変化していくようなパターンでは、(1)「知的財産にアクセスする権利」の提供として、一定の期間にわたり収益を認識します。今回お話する「売上高又は使用量に基づくロイヤルティ」に関しては、その基礎となるライセンス契約の大半は、「知的財産にアクセスする権利」に分類されるはずです。

逆に、ライセンスの供与時点で知的財産がすでに確立されており変化しない場合には、(2)「企業の知的財産を使用する権利」の提供として一時点で収益を認識することになります。

なお、「企業の知的財産にアクセスする権利」とか「企業の知的財産を使用する権利」とか、この「謎の日本語」を企業内で説明しないといけない経理部門の方々のご苦労は、察するに余り有るものだと思います。

2. 収益認識会計基準の導入で、ライセンス契約の収益認識は変わるのか

「収益認識会計基準の導入で、ライセンス契約の収益認識がどう変わるか」という点については、製薬やIT等の特定の業種を除いては、あまり影響がないのではないかと思っていました。

強いて言えば、「従来は保守的に一定期間にわたり収益認識していたものが、一時点で収益認識する形に変わるケースが少しはあるかな」という程度の認識でした。

ただ、IFRS15(顧客との契約から生じる収益)が適用されたときに、意外にライセンス契約に関する記載もあって、「へぇー」と思った記憶があります(確か経営財務か何かで特集されていたと思います)。

3. 早期適用企業の開示例

で、収益認識会計基準の早期適用にも注目していたのですが、以下のような事例がありました(例によって企業名は伏せます)。

一定期間→一時点のパターン

…一部のライセンス販売について、従来、契約に定める許諾期間に渡って収益を認識しておりましたが、ライセンスが顧客に供与される時点において収益を認識する方法に変更いたしました。…

一時点→一定期間のパターン

…期間契約型クラウドサービスに係るライセンス利用許諾料については、従来、契約が成立した時点で収益を認識していましたが、契約期間にわたり収益を認識する処理に変更しております。…

個人的に興味があるのは後者のほうですが、もともとはどういうロジックで、契約成立時点での収益認識になっていたのでしょうか。

まとめると、ライセンス契約がシンプルな取り決めであれば、あまり収益認識会計基準の適用による影響は無さそうに思いますが、複雑な取り決めがあれば、やっぱりそれなりに影響はあるのかもしれません。

4. 売上高等に連動するロイヤルティに関する諸問題

で、ここからが本題なのですが、個人的によく遭遇する問題として、海外企業に対する以下のようなライセンス契約に関する収益認識のタイミングの問題があります(ここでも、ライセンスの供与が独立した履行義務であることを前提とします)。

・対価(ロイヤルティ)が売上高や使用量に基づいて計算されている

ここからは、こういうライセンス契約について、ちょっと考えてみます。

(1) 売上高等に連動するロイヤルティの収益認識タイミング

適用指針では、こういうライセンス契約については、「ライセンシーの売上や使用のタイミング」または「ロイヤルティが配分される履行義務が充足されるタイミング」のいずれか遅いほうで、ロイヤルティについて収益を認識することとされています。

日本語でシンプルにいうと、従来どおり、期間対応で収益認識するということでいいと思います。

こういった取引に関する適用指針上の取扱いのうち、一番話題になったのは、いわゆる現金主義による収益認識がNGと明示されたことだと思います。

具体的には、適用指針の第185項ですが、まとめると以下のような感じです。

・要望の背景としては、海外における売上高または使用量に基づくロイヤルティ等に代表されるように、収益額を算定する際に、発生時の計算基礎の入手が実務上困難な場合があることが挙げられる。

・審議の結果、本適用指針において代替的な取扱いを定めない(つまり、現金を受け取る時点での収益認識は認めない)こととした。

・なぜなら、現金を受け取る時点で収益を認識することは、一般的に比較可能性を損なわせる可能性があると考えられるためである。

意訳の上まとめると、「事情はすべて理解したけど、あんたらの実務上の負担よりも比較可能性のほうが大事だから、ちゃんとロイヤルティを未収計上しろよ」ってことです。

(2) じゃあ、どうしたらいいか

海外とのライセンス契約で、ロイヤルティがライセンシーの売上高や使用量に連動している場合、一義的にロイヤルティを計算するのは、ライセンシーである海外企業です。つまり、日本企業は、ロイヤルティの計算書を受け取るという受動的な立場に置かれています。

おそらく、各ライセンシーがどのくらいのタイミングでロイヤルティの計算書を送ってくるかは、すでに把握されていると思います。なので、問題は、明らかに決算タイミングに間に合わないところをどうするかです。ライセンシーが海外企業の場合、こういうことはよくあるんじゃないでしょうか。

結論からいうと、これはどうしようもないです。

一度、監査法人の方が「ロイヤルティを固定金額に変更されたらどうですか?」とアドバイスされていましたが、これは目から鱗でした。企業の方は「お、おう」ってなってましたけど。

(3) 基礎資料の早期入手+監査権

あるべき論としては、ベースになる売上高や使用量のデータを早期入手する方向で交渉することになるんでしょうか。

当然すぎる話で怒られそうなので、もうちょっとだけ踏み込むと、ライセンス契約においては、ライセンサーの監査権が規定されていることがあります。この場合、ライセンサーである日本企業は、ライセンシーである海外企業の帳簿などを閲覧する権利があるはずです。

日本企業がライセンサーの場合、実際にはあまりそういう権利は行使していないように思いますが、ライセンス契約にこういう規定があると、「早く計算して。ダメなら帳簿見せて。」という交渉はしやすいと思います。

また、そういう規定がなかったとしても、ロイヤルティの管理をされている部門では、ライセンシーと定期的にやり取りされているはずです。例えば、ロイヤルティの計算書を見て「おかしいな」と思ったら、ライセンシーに確認はすると思うので。そういう伝手を使って交渉してみるのもアリだとは思います。

(4) 計算期間の短縮

その他、決算の観点からは、ロイヤルティの計算期間は短ければ短いほどよいので、計算期間の短縮を交渉するという手はあるかもしれません。

例えば、計算の頻度について、「1年に1回→3か月に1回→1か月に1回」みたいに頻度を上げてもらうイメージです。重要性の観点で現金主義に持っていく場合には、例えば、1年ズレよりは1か月ズレのほうが、金額的な影響は小さくなるという趣旨です。

まあ、こういうのも相手方(ライセンシー)に何らメリットのあることではないので、実際には難しいんでしょうね。「ロイヤルティを固定金額に変更されたらどうですか?」よりは現実的な提案かもしれませんが。

(5) 最後の手段=重要性

最後の手段は重要性でしょうか。これは言うまでもないことですね。

監査法人と話すときには、以下のいずれのスタンスで臨むのがよいかは、過去の経緯と監査チームのキャラによるところが大きいと思うので、よく作戦を練って頂ければと思います。

- 「明らかに重要性がないので、この契約は当然入金ベースでの収益認識を継続します。何か問題が?」

- 「新基準上、入金ベースでの収益認識が許容されないのは重々承知しております。ただ、金額的にはこれくらいしかないこともあって……チラッ」

5. 税務は現金主義(に近い取扱い)でもOK

ちなみに、税務は以下のとおり、法基通2-1-30の5で、「使用料の額の支払を受けることとなっている日」における収益計上を認めており、現金主義(に近い取扱い)も許容されます。

2-1-21の2及び2-1-21の3並びに2-1-30の4にかかわらず、工業所有権等又はノウハウを他の者に使用させたことにより支払を受ける使用料の額について、法人が継続して契約によりその使用料の額の支払を受けることとなっている日において収益計上を行っている場合には、当該支払を受けることとなっている日は、その役務の提供の日に近接する日に該当するものとして、法第22条の2第2項《収益の額》の規定を適用する。

こっちのほうが現実的だと思いますが、それでも認めない会計のほうは、やはり厳しい世界だなと実感します(あくまでも基準が厳しいということで、その運用が厳しいとは言ってません)。

普通に製品を売っているような企業の場合、この収益認識の問題は、ほとんど影響のないちょっとした期ズレの問題に過ぎないんですけど、やっぱり業種によっては影響もあるし、一律に規定するのは難しいところなんだろうなと思います。

アクセス権と使用権の区分など、もっと根本的なところに解釈の幅がありそうで、そっちの比較可能性(企業間)は心許ないですけど、そんなことは全く関係ないですよね。比較可能性って、会計の世界では重要な概念ですもんね。

6. 最後に

最後にちょっとだけお節介ですが、ライセンス契約について、契約書はちゃんと読んだほうがいいです。

他の履行義務とセットではないか等々の議論もありますし、個人的な経験からいうと、「ライセンス契約を管理している部門が主張する契約内容」と、「実際に契約書に書いてある内容」に齟齬があるケースはそれなりにあるように思うので。

皆さまの健闘を祈りつつ、今日はこのあたりで。

では、では。

収益認識会計基準の適用で、有償支給取引の会計処理はどうなるか

収益認識会計基準の適用で、売上高が減少する3つのパターン

収益認識会計基準における債権・契約資産・契約負債・返金負債の違いと相関図

KAM本適用:収益認識① 事例から見た全体的傾向

収益認識に関する会計英語の記事一覧

-520x312.png)

-520x312.jpg)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)