収益認識会計基準の適用で、有償支給取引の会計処理はどうなるか

.jpg)

最近、また収益認識に関するご相談が増えてきました。

そろそろ追い込み段階にあるのでしょうか。

Table of Contents

1. 今日は収益認識の話

収益認識に関しては、以前に以下の記事を書きましたが、どちらもよく読まれています。

収益認識会計基準の適用で、輸出取引の収益認識はどうなるか

収益認識会計基準の適用で、ライセンス契約の収益認識はどうなるか

仕事柄、ご相談を頂くのは主に海外取引のことなので、上記の2つの記事はその関係で書きました。

一方、今日の記事では、『この取引でB/S・P/Lはどう動く? 財務数値への影響がわかるケース100』という書籍のご紹介を兼ねて、有償支給取引について書きます。

この記事を書こうと思ったのは、「有償支給取引」というキーワードでこのブログを訪問された方が何人かいらっしゃったにもかかわらず、その時点で何も書いてなかったのが申し訳なかったからです。なので、私自身が有償支給取引の会計処理(特に収益認識会計基準の適用後)について興味があるわけではないです。

2. 有償支給取引を行う(ケース9)

『この取引でB/S・P/Lはどう動く? 財務数値への影響がわかるケース100』という本には、文字どおり100のケースが書いてあるわけですが、そのケース9が「有償支給取引を行う」で、「外注先に部品を有償支給し、その部品が組み込まれた製品を買い戻す」という取引を例示しています。

以下、収益認識会計基準の適用後の有償支給取引について、この本の記述を参照しながら、ちょっとだけ解説します。

3. 有償支給取引の概要

この本では、まず取引の概要が書いてあります。このケースだと、有償支給取引に関する基本的な会計処理についてですね。具体的には、以下のような感じです。

企業は、外注先との間で有償支給取引を行うケースがあります。

ここで、「有償支給取引」とは、企業が原材料等(「支給品」)を外部(「支給先」)に譲渡し、支給先における加工後、支給先からその支給品が組み込まれた製品などを購入する一連の取引をいいます(「無償支給取引」に対する用語です)。

日本の会計基準では、支給品の買戻義務の有無によって、有償支給取引の会計処理が異なります。

まず、(1) 支給品を買い戻す義務を負っていない場合、企業は支給品の消滅を認識しますが、支給品の譲渡に係る収益は認識しません(端的には未収入金への振替えを行いますが、具体的にどのような仕訳になるかは、下記2.をご参照ください)。有償支給時点で収益を認識しないのは、支給品の譲渡に係る収益と最終製品の販売に係る収益が二重に計上されることを避けるためです。

一方、(2) 支給品を買い戻す義務を負っている場合、企業は支給品の消滅を認識せず、したがって当然、支給品の譲渡に係る収益も認識しません(つまり、支給品はそのまま貸借対照表に残ります)(注)。単純にいうと、有償支給時点では、支給先に支給品に対する支配が移転していないためです。

(注)ただし、個別財務諸表においては、支給品の譲渡時に支給品の消滅を認識することが認められています。これは、譲渡された支給品は、物理的には支給先において在庫管理が行われており、企業による在庫管理に関して実務上の困難さがある点を踏まえた取扱いです。ただし、この場合でも、支給品の譲渡に係る収益は認識しません。

この部分はメインではないので、このケースに限らず、さっぱりと取扱いをまとめる感じにしています。

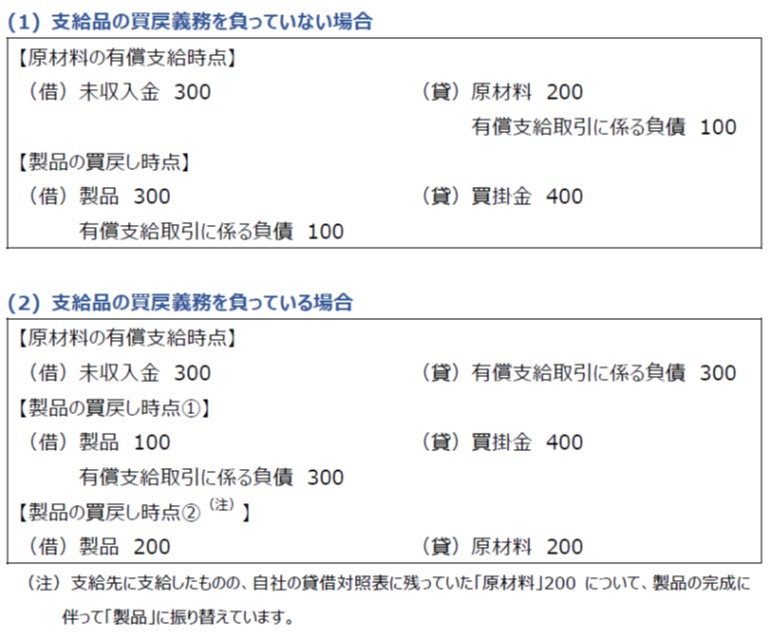

4. 仕訳イメージ

次が、有償支給取引に関する仕訳イメージです。

このケースでは、以下のような設定になっています。

そして、この場合の仕訳イメージを以下のように示しています。

そのうえで、以下のように、簡単に仕訳内容を説明しています。

いずれの場合も、買い戻した製品の帳簿価額は300です。細かな差異はあるものの、当初の原材料の帳簿価額200に支給先の加工賃見合い100を加えたものが製品の帳簿価額となるためです。

ただ、仕訳だけでこの内容を把握するのは、慣れてないとちょっとしんどいかもしれません。

5. 損益計算書上の見え方

なので、ここからがこの本のメインですが、有償支給取引で財務数値がどのように動くかを考えていきます。

要は、仕訳の形で見るとわかりづらいところがあるので、損益計算書や貸借対照表への影響の形で見るってことですね。

まずは損益計算書ですが、このケースでは基本的に影響はなく、この本でもこんな感じで書いてます。

支給品の買戻義務の有無にかかわらず、有償支給時点では収益は計上されず、損益影響はありません。

当然すぎてごめんなさい。この本をご紹介する例としては最適ではないので、また今度、別の例をご紹介します。

6. 貸借対照表上の見え方

一方、貸借対照表のほうは、有償支給取引により影響を受けます。ただ、上記のとおり、支給品の買戻義務の有無で仕訳が異なるので、貸借対照表も(途中経過としては)違う形になります。

(1) 支給品を買い戻す義務を負っていない場合

まず、(1) 支給品を買い戻す義務を負っていない場合です。

この場合、上記2.の仕訳のとおり、原材料の有償支給時点でいったん原材料200が貸借対照表から消える一方、製品の買戻し時点で製品300が戻ってくる形になります。

貸借対照表の動きで見ると、以下のような感じですね。

これがこの本のメインの部分です(実際の本では、もうちょっと見やすくなってます)。

(2) 支給品を買い戻す義務を負っている場合

次に、(2) 支給品を買い戻す義務を負っている場合です。

この場合、原材料はそのまま貸借対照表に残ります。そして、製品の買戻し時点で、原材料200が製品に振り替わり、かつ支給先の加工賃見合い100(製品の買戻価格400と原材料の譲渡価格300の差額)が製品に追加され、(1)と同じく製品の残高は300になります。

貸借対照表の動きで見ると、以下のような感じですね。

(1)と(2)を見比べると、いずれの場合であっても、製品買戻し後の貸借対照表は同じ形になっています。

こういうのは、仕訳で見るより、貸借対照表の動きで見たほうがわかりやすいですね。

なお、このケースでは入れてないですが、他のケースでは、「5. 将来の財務数値への影響」という項目を入れてるものもあります。要は、将来的にどういう損益が予想されて、貸借対照表がどう変化していくか、という情報ですね。

それ以外の要素としては、「コラム」も入れてます(またご紹介します)。この本は、機械的な動きを解説する本なので、ちょっと人間味があったほうがいいという趣旨です。

そんな感じの本ということで。

7. 昔の話

最後に、少しだけ収益認識会計基準の適用前のお話です。

有償支給取引については、だんだん減ってきましたが、昔は売上高と売上原価を両建てにしていることも多かったように思います。ただ、それって変な処理ですよね。個人的にはずっとそう思ってました。

幸い私自身は経験がないですが、循環取引と区別が難しいものもあった気がします(背景には色々なロジックがあったんでしょうけど)。1つの最終製品が完成するまでの間に、何度も有償支給で外注先に出て行っては、また戻ってくるという。しかも、棚卸資産が物理的に移動していないこともあるという。

そんななか、会計処理の変更ということで、売上高と売上原価の両建て計上をやめて、それをちゃんと注記する(「有償支給の売上処理の変更」みたいな注記を出す)企業もありました。

要は、従来、売上高と売上原価の両建て計上をやめるということで、損益影響は(ほぼ)ないのですが、売上高が激減するケースはあります。

ただ、これって変更理由をどう書くかが難しいですよね。みんな(かどうかはわかりませんが、多くの人が)両建て計上はしないのが正しいと思ってるので。

だいぶ前ですが、そんな状況のなかで、「従来は所有権が移転するという契約形態に着目していたものを、加工後に買い戻すという取引実態に着目し、変更を行いました!」みたいな豪快な注記をした企業がありました。

めちゃくちゃ正直でいいと思うのですが、これって、あとに残る人たち(まだ売上高と売上原価を両建て計上している企業)には大ダメージですよね。

「あんたら、いつまで取引実態に目をつぶって、契約形態だけで判断してんの?」みたいな。「substance over formって、基本じゃない?」みたいな。

強烈だなあという印象が今でも残っています。

8. 最後に

まだ有償支給取引で売上高を計上し続けている企業があれば、収益認識会計基準が入って、みんながよーいドンで変更すると、ちょっと助かるかもしれませんね。

最後に余計なことを書きましたが、今日はここまでです。

では、では。

収益認識会計基準の適用で、ライセンス契約の収益認識はどうなるか

収益認識会計基準の適用で、売上高が減少する3つのパターン

収益認識会計基準における債権・契約資産・契約負債・返金負債の違いと相関図

KAM本適用:収益認識① 事例から見た全体的傾向

収益認識に関する会計英語の記事一覧

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)