第3回 損益計算書の読み方とポイント:売上高~営業損益

.png)

「そこそこわかりやすい財務諸表」シリーズの損益計算書編、第3回です。

Table of Contents

0. この記事のポイント

1. 今回は売上高から営業損益までです

前回はざっくりと損益計算書の段階損益を確認しましたが、今回はそのうち売上高から営業損益までを確認します。

売上高は企業規模を表すもので、営業損益は本業の収益力を表すものなので、損益計算書でもかなり重要な部分です。

2. 実際の損益計算書で見てみる

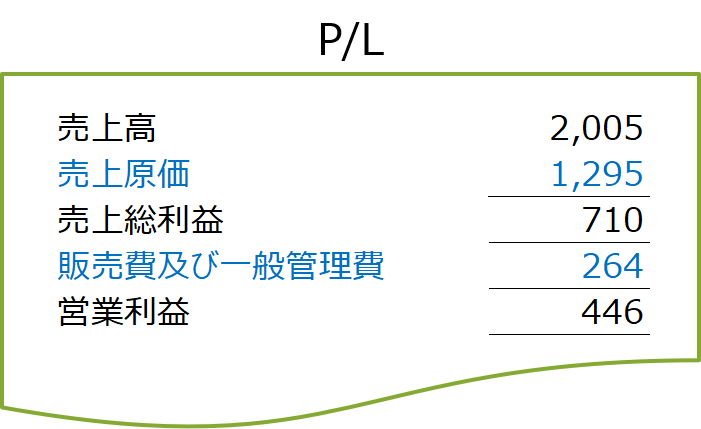

前回まで見ていた損益計算書で、売上高から営業損益までを抜き出すと、こんな感じです。

「売上高→売上総利益→営業利益」と見ていけば、間に「売上原価」と「販売費及び一般管理費」が挟まっていることが確認できます。

売上原価はそのままですが、販売費及び一般管理費というのは、製品の販売業務に関連して発生する「販売費」と、本社等の管理業務に関連して発生する「一般管理費」の合計です。「販管費」と呼ばれたりもします。

3. 対売上比の百分率(%)で見てみる

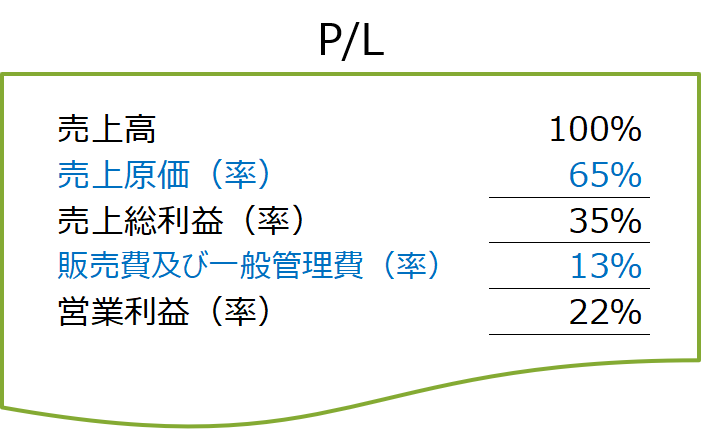

こういう数字を見るときのコツですが、売上比の百分率(%)で見るのがわかりやすいと思います。

私もお仕事で海外子会社の損益計算書とかをいっぱい見るのですが、異常値みたいなものを見つけたいときにも有効な方法だと思います。

前回まで見ていた損益計算書でやってみると、こんな感じです。

ここで見たいのは、ずばり、「本業の収益性」です。

4. 収益性を示す財務比率(売上高利益率)

で、収益性は、「額」で見るより、「率」で見るほうがわかりやすいです。収益性を示す財務比率は色々あるのですが、「フロー数値」対「フロー数値」で計算されるものとしては、「売上高」対「利益」が典型です。

ここでは、「売上高総利益率」と「売上高営業利益率」を見てみます。

(1) 売上高総利益率とは

「売上高総利益率」(または売上総利益率)は以下の算式で計算されます。

売上高総利益率は、企業の最も基礎的な収益力を示します。また、売上原価率(=売上原価÷売上高)の裏返しであるため、企業の製造効率と販売効率(の一部)を示すともいえます。

すなわち、製造サイドでコストダウンを実現し、販売サイドで売値を維持できれば、売上高総利益率は改善するということです。

上記の損益計算書だと、売上高総利益率は35%になっています。結構高いですね。

(2) 売上高営業利益率とは

「売上高営業利益率」は以下の算式で計算されます。

売上高営業利益率は、売上高総利益率に販管費(率)の要素を加味したものなので、製造・販売を含めた営業活動の総合的な収益力を示します。

その意味で、絶対額である「営業損益」と同様、本業の収益力を示すものなので、かなり重要な指標といえます。

上記の損益計算書だと、売上高営業利益率は22%になっています。めっちゃ高いですね。いいなあ。

5. 売上高利益率の変動要因

売上総利益や営業利益の水準自体は、間に挟まっている「売上原価」と「販売費及び一般管理費」により決定されます。

そのため、利益率の変動を追うときには、売上原価率と販管費率をそれぞれ計算し、製造原価や販管費の内訳ごとの増減要因を確認していくのが一般的です。

(1) 売上原価率と販管費率

ここでいう「売上原価率」と「販管費率」は、それぞれ以下の算式で計算されます。

実際に、売上高営業利益率の増減要因を見るときには、売上原価率と販管費率に分けて分析するのが一般的だと思います。

(2) 売上原価率と販管費率の増減要因

売上原価(率)の増減要因については、内訳ごとの増減要因ももちろんですが、特に重要な売上原価の決定要因(例えば、原材料価格や為替レートなど)による影響について見てみることが大事です。

また、販管費(率)の増減要因については、研究開発費・販売促進費・人件費・物流費といった重要な費目をピックアップし、内訳ごとに増減要因を分析するのが一般的です。

まとめると、だいたい以下のような感じです。

6. EBITDAも重要な指標

最後に、「何と読むのか問題」はあるのですが、EBITDAというのもよく耳にされる指標かと思います。

このEBITDAは、Earnings Before Interest, Taxes, Depreciation and Amortisationの略で、利息・税金・減価償却費等控除前利益を意味します。

EBITDAは損益計算書上に表示されるものではないですが、「営業損益+減価償却費」に近似します。営業利益自体、利息と税金を控除する前の利益なので。

EBITDAの水準は、営業損益の水準と並んで、対外的にも重要ですが、対内的にも重視されるケースがあります。例えば、企業の内部において、事業部門の評価が営業損益やEBITDAを基礎にしているケースがこれに該当します。

今日はここまでです。次回は、営業損益のすぐ下、営業外損益を確認します。

では、では。

-520x312.jpg)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)