第4回 損益計算書の読み方とポイント:営業損益~経常損益

.png)

「そこそこわかりやすい財務諸表」シリーズの損益計算書編、第4回です。

Table of Contents

0. この記事のポイント

1. 今回は営業外損益です

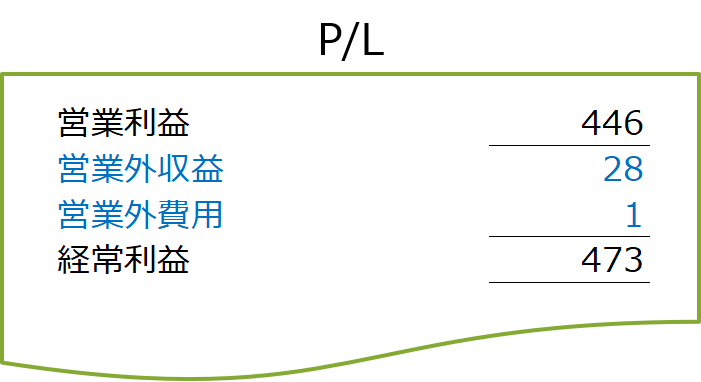

前回は、売上高から営業損益までを確認したので、今回はその下の経常損益までを確認します。

前回まで見ていた損益計算書で、営業損益から経常損益までを抜き出すと、こんな感じです。

間に挟まっているのは、「営業外損益」ですけど、金額はそんなに大きくないですね。

2. 営業外損益を見てみる

ちなみに、営業外損益というのは、文字どおり営業活動「以外」の損益で、主に金融収益や金融費用です。

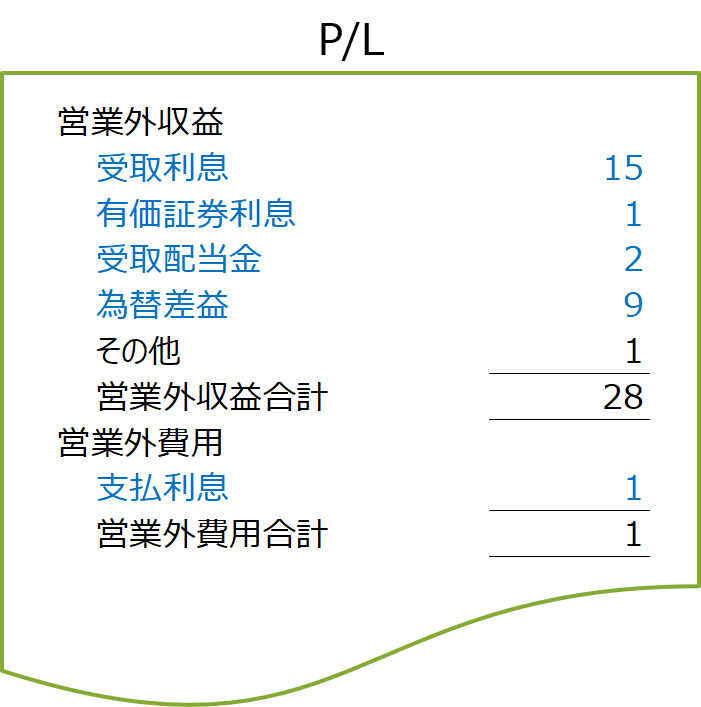

どんな項目が入ってるか、前回まで見ていた損益計算書で具体的に見てみましょう。

3. 営業外収益とは

営業外収益は、主に金融収益なので、受取利息や受取配当金が入ってます。

受取利息については、発生元の資産を貸借対照表で探せばいいと思います。預金とか貸付金とかそういうものですね。

受取配当金は、どこに投資しているかを見たほうがいいです。受取配当金は、確かに金融収益ではあるのですが、特に持分比率の高い投資先からの配当金については、実質的には「事業投資の利益が配当金の形で入ってきている」と見ることもできるので。

あとは、海外との取引が大きければ、為替差益もここに入ってきます。逆に為替差損なら営業外費用ですね。

4. 営業外費用とは

次に営業外費用ですが、ここで圧倒的に重要なのは支払利息です。

(1) 支払利息が特に重要

上記の企業は支払利息が無視できるレベルに小さいので、全然重要じゃないですけど。

一般に、その企業にとって「金利負担がどの程度重いのか」は絶対に見ておいたほうがいいです。

フローでみるときの単純な見方は、営業利益と支払利息のバランスですね。金利は基本的に営業利益を原資として払っていくので。

(2) インタレスト・カバレッジ・レシオ

もうちょっと財務分析的なことをいうと、インタレスト・カバレッジ・レシオという財務比率があります。企業の安全性(債務返済能力)を見るための指標です。

この「インタレスト・カバレッジ・レシオ」は、以下の算式で計算されます(倍率で表します)。

え? 事業利益って? と思われるかもしれませんが、上式のとおり、事業利益は基本的に「営業利益+受取利息・配当金」で計算されます。

つまり、インタレスト・カバレッジ・レシオは、分母が「支払利息」で、分子が利払いの原資となる「事業利益」なので、「支払利息の何倍の原資を持っているか」を示す指標です。

支払利息をカバーするのに十分な事業利益が獲得できていれば、インタレスト・カバレッジ・レシオは高くなるということです。

5. 実際の損益計算書からわかること

ちなみに、上記の営業外損益の内訳を見てわかるのは、「この企業、たぶん資金が余ってるな」ってことです。

支払利息が相対的に小さいので、借入れの水準は低そうですし、それ以上に受取利息が大きいので、どこかで余剰資金を運用してるんじゃないかと推測されます。

これがだいたい営業外損益の見方です。

今日はここまでで、次回は特別損益を確認します。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)