第4回 まとめ:キャッシュ・フロー計算書の読み方のコツ

.png)

今日は「そこそこわかりやすい財務諸表」シリーズのキャッシュ・フロー計算書編の記事をまとめます。

Table of Contents

1. 実際のキャッシュ・フロー計算書

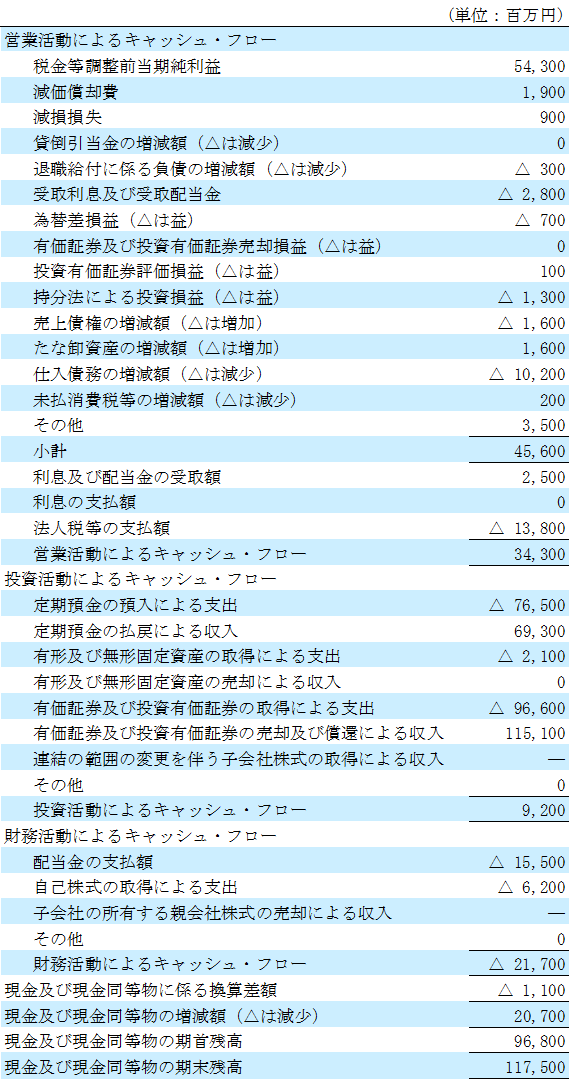

キャッシュ・フロー計算書編でずっと使ってきた実際のキャッシュ・フロー計算書は、以下のとおりです。

キャッシュ・フロー計算書編は、「これをどうやって見るか」というテーマでした。

2. キャッシュ・フロー計算書の位置付け(第1回)

第1回は、「キャッシュ・フロー計算書とは」というところからのスタートでした。

(1) 計算書は作れなくても読めればいい

最初にお伝えしたのは、キャッシュ・フロー計算書を読む側の人は、キャッシュ・フロー計算書の作り方を知っても仕方ないということです。

つまり、「会計上の利益に減価償却費を足すとキャッシュ・フロー(「CF」)になる」という発想は不要で、そうやって計算されたCFだけを見ればいいってことですね。

読むだけであれば、キャッシュ・フロー計算書は別に難しいことはありません。

(2) キャッシュ・フロー計算書は何のためのものか

もう1つ、第1回でお伝えしたのは、キャッシュ・フロー計算書の位置付けです。

キャッシュ・フロー計算書は、文字どおり、その期間のCFを示しています。

ただ、期首と期末の貸借対照表(「B/S」)があれば、その期間のCFは簡単に計算できます。キャッシュの期末残高から期首残高を引けばいいですよね。

上記のキャッシュ・フロー計算書の一番下を見れば、この点が確認できます。

ここから、現金及び現金同等物の期首残高は968億円、期末残高は1,175億円なので、この期間のキャッシュ・フローは、その差である207億円のプラスだったことがわかります(百万円単位を億円単位に直しています)。

じゃあ、次の疑問は、「CF自体はB/Sですぐにわかるのに、なぜキャッシュ・フロー計算書というものがあるのか」ということですが、これに対する答えはシンプルで、「CFの総額ではなく、その内訳に関心があるから」でしたね。

内訳というのは、正確には「活動区分ごとのCF」で、例えば、、本業でどれくらいCFを得ているのか、それをもとにどれくらい投資しているのか、等々です。

3. 活動区分ごとのキャッシュ・フロー(第2回)

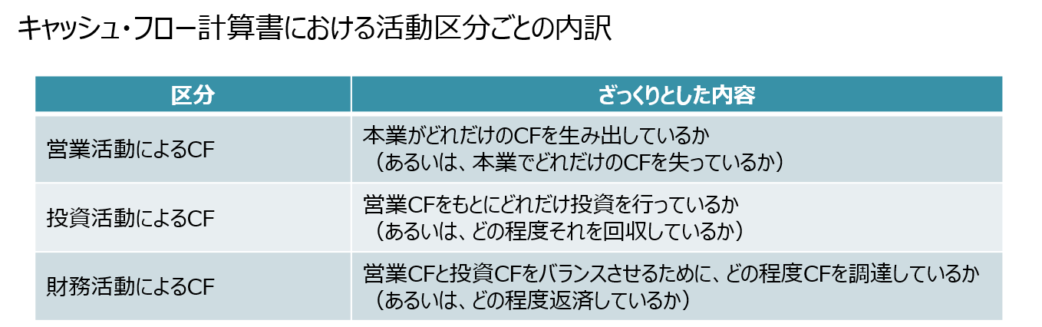

第2回では、キャッシュ・フロー計算書を「企業の活動区分ごとのCFを示すもの」と整理して、それぞれの活動区分の意味合いを考えました。

(1) 活動区分ごとのキャッシュ・フローの内容

キャッシュ・フロー計算書における活動区分としては、営業活動・投資活動・財務活動の3つがありますが、それぞれの内容は以下のとおりです。

(2) 実際のCF計算書で見てみる

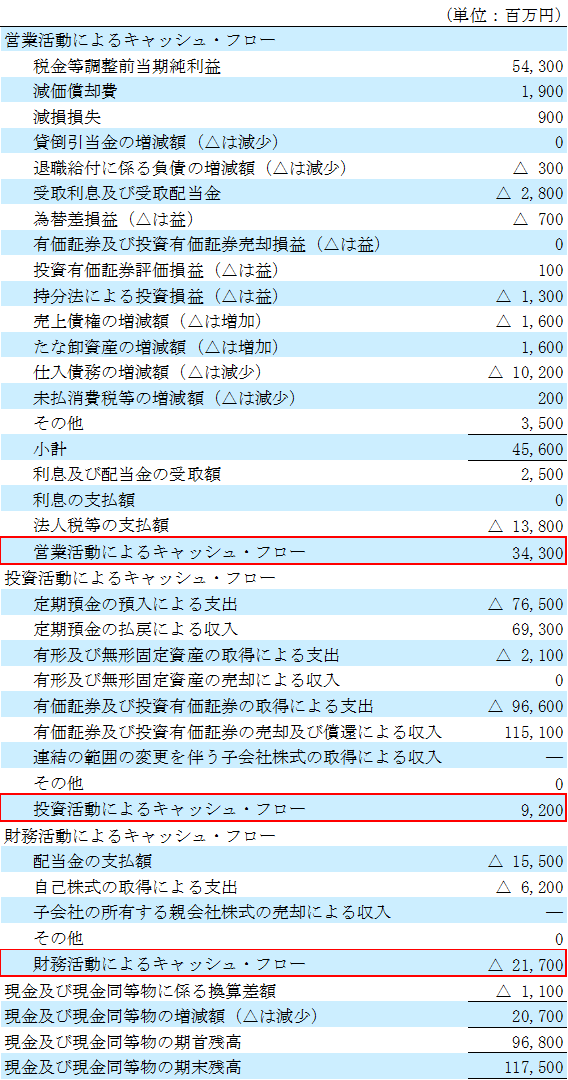

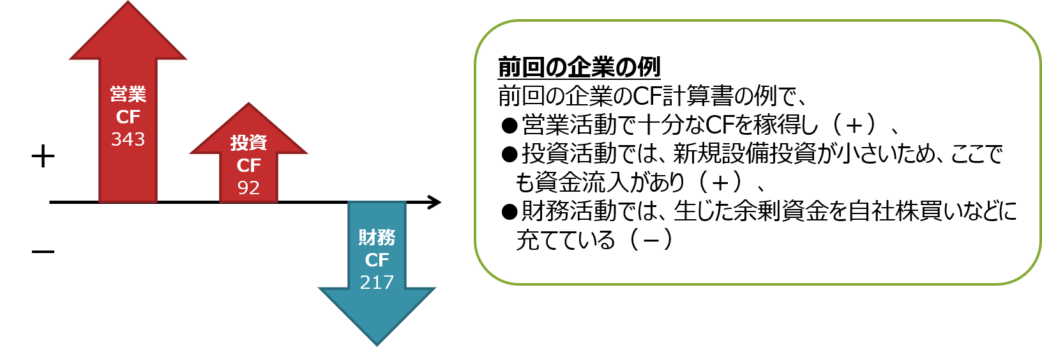

第2回では、実際のキャッシュ・フロー計算書をベースに、活動区分ごとのキャッシュ・フローを解釈しました。まず、それぞれの金額は、以下の赤枠の部分ですね。

これをまとめると、以下のとおりです(例によって、見やすいように億円単位に修正します)。

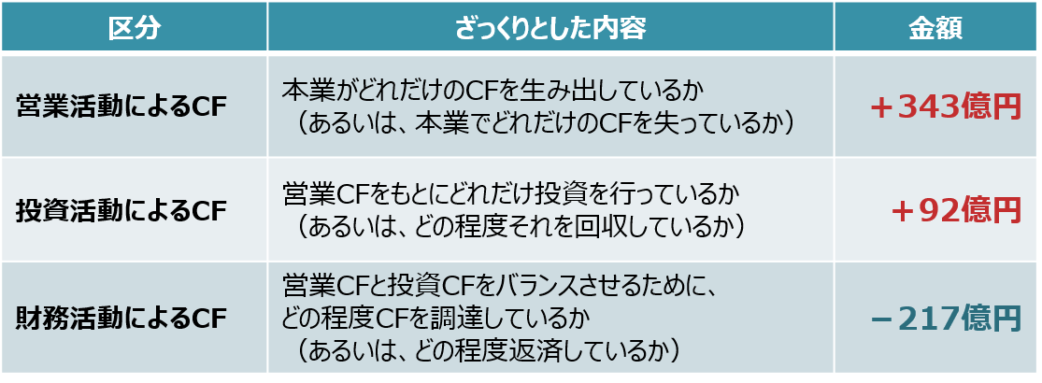

営業活動によるCFが343億円のプラス、投資活動によるCFも92億円のプラス、財務活動によるCFだけが217億円のマイナスです。

これに為替の影響(11億円のマイナス)を加味すると、キャッシュ・フローの合計は207億円のプラスになり、「キャッシュの期末残高-期首残高」で計算した金額と一致します。

(3) 活動区分ごとのキャッシュ・フローの数字の解釈

第2回では、この営業活動・投資活動・財務活動によるキャッシュ・フローについて、それぞれ簡単に解釈してみました。

まず、この企業では、営業活動によるCFが343億円のプラスですが、これは本業から343億円のCFを得ているということです。

また、投資活動によるCFも92億円のプラスですが、これは、資産売却を進めていることを意味します。

もう少し細かく、投資活動によるCFの中身を見ると、「有価証券及び投資有価証券の売却及び償還による収入」という項目が結構大きいので、投資有価証券などの売却によりキャッシュ・インフローがあったってことですね。逆に「有形及び無形固定資産の取得による支出」という項目の金額は小さいので、あんまり設備投資はしていないようです。

最後に、財務活動によるCFは217億円のマイナスですが、この企業は営業CFが十分にあって、設備投資などが必要なわけではない(と読み取れる)ので、新たな資金調達は必要なさそうです。その感覚に合致しますね。

ちなみに、財務活動によるCFの中身を見ると、「配当金の支払額」のほかに「自己株式の取得による支出」という項目があるので、自社株買いにより株主に資金を返還していることが確認できます。

(4) キャッシュ・フロー計算書の見方のコツ

これがだいたいのキャッシュ・フロー計算書の見方で、コツとしては、とにかく細かな項目はあんまり見ないことです。それよりは、活動区分ごと、つまり、営業活動・投資活動・財務活動の3つの内訳ごとのCFを見て、上記のように解釈していくのが大事だと思います。

ちなみに、損益計算書の段階損益とは異なり、活動区分ごとのCFは、(営業活動によるCFを除いて)必ずしもプラスのほうがいいというわけではありません。

例えば、積極的な設備投資をすれば、投資活動によるCFはマイナスになります。同様に、余剰資金で有利子負債を圧縮すれば、財務活動によるCFはマイナスになります。どちらも、一般的に悪いことではないですよね。

4. キャッシュ・フロー計算書の典型的なパターン(第3回)

第3回では、キャッシュ・フロー計算書の典型的なパターンを確認しました。

(1) キャッシュ・フロー計算書のパターン化

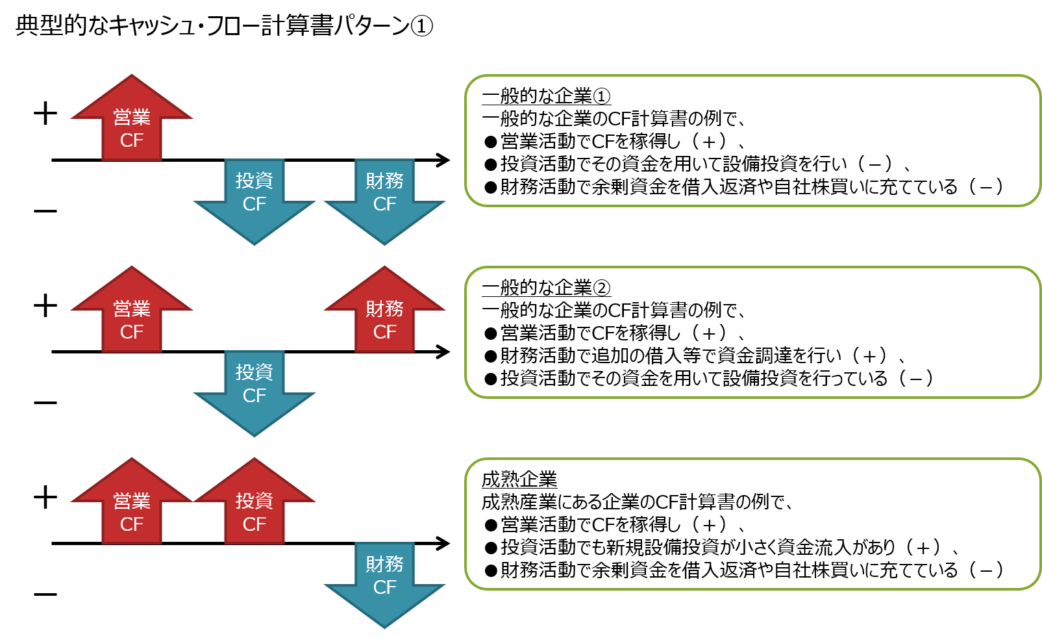

パターン化にあたっては、数字で見るよりも図示したほうがわかりやすいです。

例えば、上で見た企業のキャッシュ・フロー計算書のイメージを図示すると、下図のようになります。

こんな感じで、大局的な視点でパターンを把握しておくのが一番です。細かなところは後で見ていけばいいので。

(2) パターンごとのキャッシュ・フロー計算書の見方

そして、第3回では、『貸借対照表だけで会社の中身が8割わかる』という本をもとに、いくつかありがちなキャッシュ・フロー計算書のパターンとその適当な解釈を書きました。

まず、営業活動によるCFがプラスのパターンが3つです。

3つ目がさっき見たパターンですね。「成熟企業」っぽいキャッシュ・フロー計算書でした。

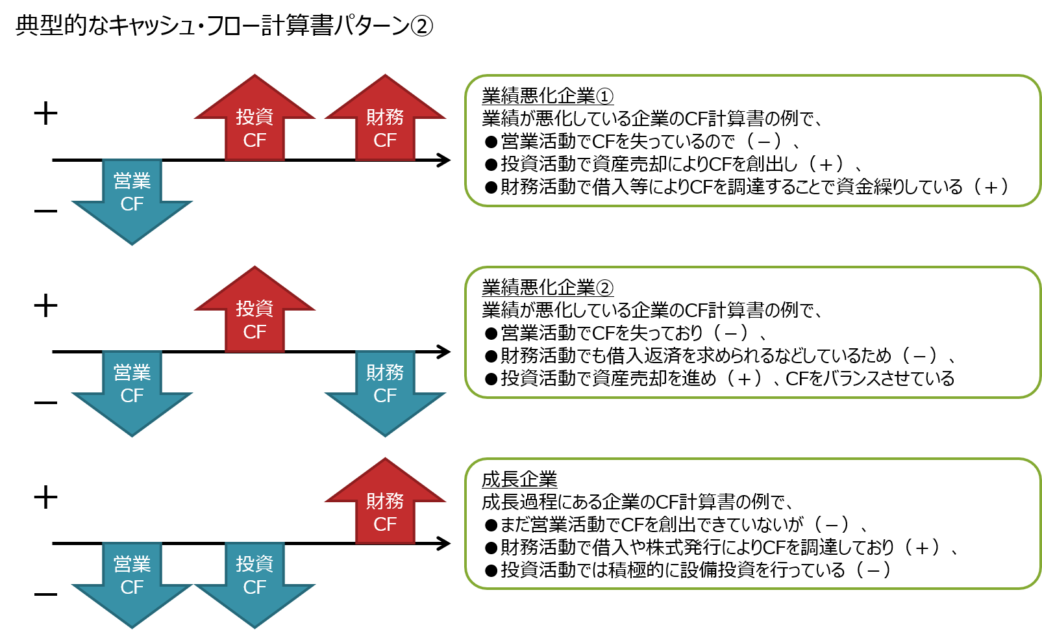

次は、営業活動によるCFがマイナスのパターン3つです。

3つ目はベンチャー企業をイメージして頂くといいと思います。

ちなみに、営業活動によるCFがマイナスというのは結構やばい状況です。頑張って事業を行って、そこから資金が流出している状況なので。

5. 最後に

最後にちょっとだけまとめると、キャッシュ・フロー計算書は、CFの総額(キャッシュの増減の大きさ)をとらえるためのものではなく、あくまでも活動区分ごとのCFの内訳を見るためのものです。

なので、活動区分ごとのキャッシュ・フローを大局的に見るのがいいと思います。億円単位で数字で見たり、簡単に図示してみたり、という感じですね。

そして、気になったところだけを細かく見ていけばいいです。

これで「そこそこわかりやすい財務諸表」シリーズのうち、キャッシュ・フロー計算書編は終了です。

「そこそこわかりやすい財務諸表」シリーズの記事の一覧はこちらです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)