第2回 貸借対照表の3つの構成要素-資産・負債・純資産

.png)

「そこそこわかりやすい財務諸表」シリーズの貸借対照表編、第2回です。

Table of Contents

0. この記事のポイント

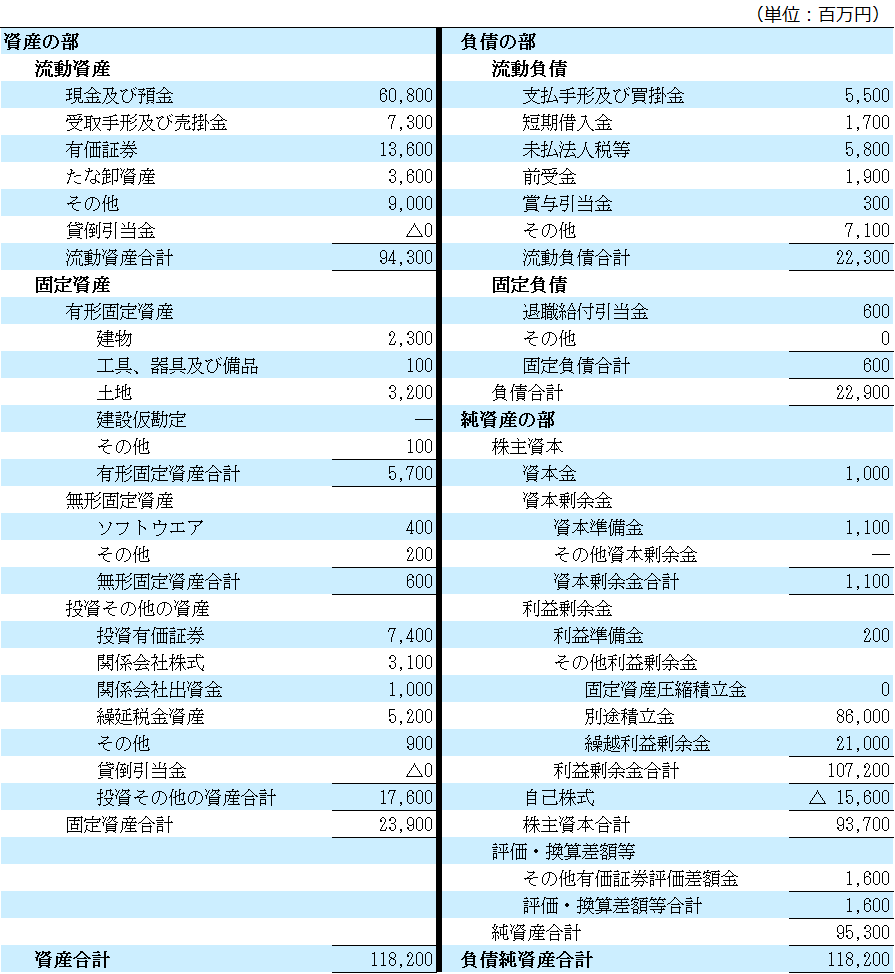

1. 実際の貸借対照表はこんな感じ

今回は貸借対照表(以下「B/S」)を大きく見ていきます。

実際のB/Sは以下のような感じです。見覚えがあるような、ないような、そんな感じでしょうか。

ちなみに、実際のB/Sと言いつつ、このB/Sは架空の企業のB/Sです。

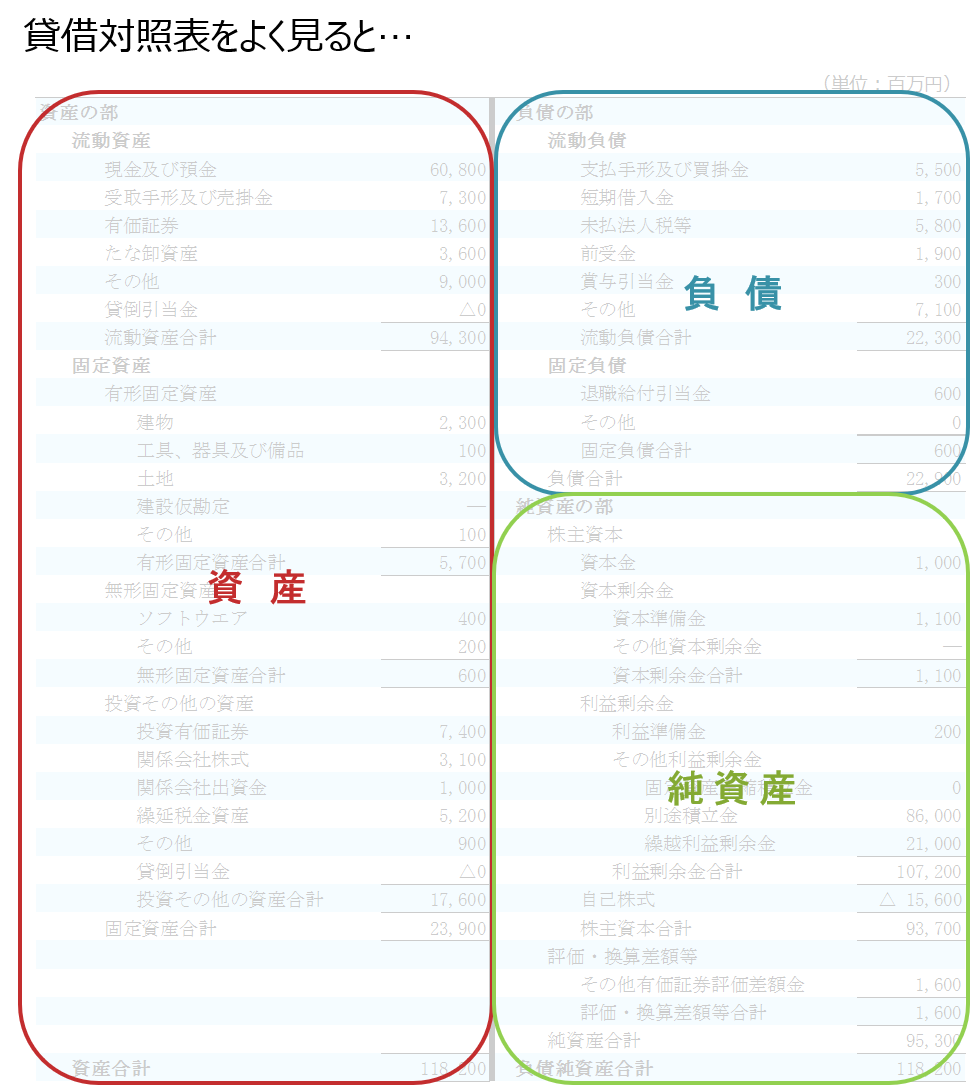

2. B/Sをどのように見るか

こうやって貸借対照表に向き合うときに、一番やってはいけないのは、左上から順番に細かく見ていくことです。そんなことをすると、なぜ「たな卸資産」の「たな」は平仮名なんだ…などと発狂してしまうからです。

こういうときは、まず、全体像を把握しましょう。

B/Sは大きく分けて、資産・負債・純資産という3つの要素で構成されています。細かい用語は無視して、この3つの要素だけでみると、B/Sは以下のようになります。

いい感じにシンプルになりました(笑)

3. B/Sの3つの構成要素

(1) 資産とは

この3つの要素のうち、資産については、会計学上の難しい定義はあるものの、要は「将来プラスのキャッシュに変わるもの」と考えることができます。

例えば、売掛金(得意先に対する債権)であれば、ちょっとしたら入金がありますし、棚卸資産(在庫)であれば、それが販売されれば、売掛金を経由してキャッシュに変わります。

(2) 負債とは

資産とは逆に、負債は「将来マイナスのキャッシュに変わるもの」という言い方ができます。将来的に資金の支出が必要なものってことですね。

例えば、買掛金(仕入先に対する債務)であれば、ちょっとしたら支払いが必要ですし、借入金についても銀行への返済が必要です。その意味で、負債はマイナスのキャッシュに変わるものと整理できます。

(3) 純資産とは

最後に、純資産はその名のとおり、資産と負債の差額です。この「純」はグロス・ネットでいうネットの意味です。「負債をネットした後の資産」ってことです。

将来的には、資産がプラスのキャッシュに変わり、負債がマイナスのキャッシュに変わります。そうすると、差額としての純資産は「最終的に企業にどれだけキャッシュが残るか」を表していることになります。

ちなみに、上記のB/Sの図の数字は、さっき見たB/Sの数字(百万円単位)を億円単位に直したものです。こうやってみると、全体像がつかみやすいですよね。

全体像を大きく把握したい場合、個人的には、数字の桁数が小さくなるように単位(百万円単位や億円単位など)を調整するのがいいと思います。

(4) 純資産は誰のものか

最後にもう1つだけ。この手許に残ったキャッシュは、誰が受け取ることになるのでしょうか?

それは企業の所有者である株主です。

例えば、配当などは、純資産の一部について、株主が分配を受けているという意味合いになります。もちろん、純資産のなかには過去に株主が出資した分も含まれているので、実際には、出資の払戻しになる部分もあります。

いずれにせよ、純資産の分配を受ける権利を持っているのは株主なので、そういう意味では、純資産は株主の持分(取り分)と考えておけばいいですね。

今日はここまでです。次回は、B/Sを左右に切り分けてみます。

では、では。

-520x312.png)

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)