第6回 損益計算書:税金費用について知っておくべきポイント

.png)

「そこそこわかりやすい財務諸表」シリーズの損益計算書編、第6回です。

Table of Contents

0. この記事のポイント

1. 今回は税金費用です

前回は、税引前損益までを確認したので、今回は一番下の最終損益まで確認します。

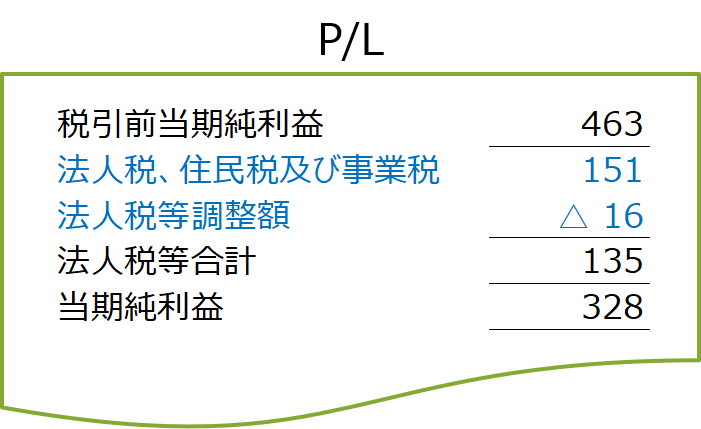

前回まで見ていた損益計算書で、税引前損益から最終損益までを抜き出すと、こんな感じです。

間に挟まっているのは、「税金費用」ですけど、金額としては「法人税等合計」の135億円です。税引前当期純利益に対する割合は29%くらいで、日本の法人税等の実効税率が30%くらいなので、いい水準ですね。

2. 税金費用を見てみる

でも、「法人税等合計」のうち、「法人税、住民税及び事業税」と「法人税等調整額」って何?と疑問を持たれるかもしれません。

(1) 法人税、住民税及び事業税とは

法人税、住民税及び事業税というのは、基本的にキャッシュ・アウトフローを伴う税金費用です。タイミングは少し遅れますが、費用計上したら、その後でその額を支払うものということです。currentの税金と呼ばれたりもします。

(2) 法人税等調整額とは

一方、法人税等調整額というのは、逆にキャッシュ・アウトフローを伴わない税金費用で、一言でいうと税効果です。

税効果というのは、会計に詳しくない方にはNGワードなので、ここではいったんパスしますが、後でちょっとだけ触れます。

3. 会計上の利益と税務上の課税所得は異なる

先ほどは、「日本の法人税等の実効税率が30%くらいなので、いい水準ですね」みたいに、税引前当期純利益に実効税率を掛けるようなイメージでお伝えしました。

(1) 税金費用=税引前利益×実効税率ではない

それで大枠は間違っていないともいえますが、その発想はあんまり正しくないです。

というのも、税金費用は、税務上の(課税)所得をベースとして計算され、それは、会計上の利益とは異なるものだからです。

よくあるのは、会計上は費用になって利益から引くけど、税務上は損金にならず所得からは引けないというパターンです。一部の交際費とかそういう損金不算入費用の話ですね。もちろん、一部の配当のように、会計上は収益になって利益に足すけど、税務上は益金にならず所得には足さないというパターンもあります。

(2) 会計と税務の違いの例

もうちょっと例を挙げると、前回確認した内容で、特別損失の中には、固定資産の処分損と減損損失が入っていました。いずれも会計上の費用・損失ですが、税務上の取扱いは異なります。

固定資産の処分損のほうは、その計上に伴って税務上の課税所得が減少するため、法人税等も減少します。つまり、最終損益へのマイナス影響が一部緩和されるということです。

一方で、固定資産の減損損失のほうは、一般にその時点では税務上の課税所得からは引けず(いわゆる「有税処理」)、その場合、減損損失を計上しても法人税等は減少しません。

いずれにせよ、税務上の(課税)所得は、会計上の利益とは異なるものなので、最終損益(税引後利益)を計算したければ、税務上の所得を別途計算して、それに基づいて税金費用を計算するという流れになります。

4. 法人税等調整額とは結局何なのか

上記のとおり、「法人税、住民税及び事業税」というのは、会計上の利益ではなく、税務上の課税所得をベースに計算するので、「法人税、住民税及び事業税=税引前当期純利益×実効税率」という関係にはなりません。

そして、さっきパスした「法人税等調整額」というのは、それを「税金費用=税引前当期純利益×実効税率」という関係に近づけるために入れるものです。

つまり、「法人税、住民税及び事業税+法人税等調整額=税引前当期純利益×実効税率」になるように、逆算で計算されるものというイメージです。

これは税効果の話ですが、タイミングのズレだけが問題であれば、会計上の利益に実効税率を掛けて税金費用が出たほうが、実態に沿う形だということですね。まあ、この点はいいです。

税引前当期純利益から税金費用を引いて、これでやっと最終損益(当期純利益)にたどり着きました。

5. 会計と税務が別物だとして、どちらが大事なのか

上記のとおり、会計上の利益と税務上の課税所得は別物です。ということは、会計と税務も別物だということです。専門家も公認会計士と税理士は別物です。

で、どっちが大事かということですが、個人的には税務のほうが大事だと思います。理由は単純で、税務のほうは所得計算の結果が直接キャッシュ・アウトフローにつながるからです。

もちろん、会計が税務の基礎になるので、会計は知っておかなければならないものです。また、会計上の利益を計算すると、それは配当という形でキャッシュ・アウトフローにつながるのですが、税務に比べると、キャッシュ・アウトフローとの関連性は弱いと思います。

日常の経理処理ではそんなに意識することはないですが、組織再編であったり、海外取引であったり、その他単発のイレギュラーな事案があれば、税務のことをよく考えて、できるだけキャッシュ・アウトフローを抑制できるように知恵を絞らないといけないですね。

話が脱線してきたので、今日はここまでです。

次回は、貸借対照表との関係を考えます。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)