第7回 損益計算書と貸借対照表の関係を考える

.png)

「そこそこわかりやすい財務諸表」シリーズの損益計算書編、第7回です。

Table of Contents

0. この記事のポイント

1. 今回は貸借対照表との関係です

前回までで損益計算書(P/L)の構成要素は見たので、今回は、貸借対照表(B/S)との関係を確認したいと思います。

貸借対照表と損益計算書、それぞれの内容が理解できていれば、とりあえずは問題ないのですが、例えば、事業計画を作るときに、貸借対照表の視点がないと、明らか前提条件に矛盾がある損益計算書みたいなものが出来上がるので、ある程度は知識があったほうがいいと思います。

2. 損益計算書は貸借対照表の利益剰余金をつなぐもの

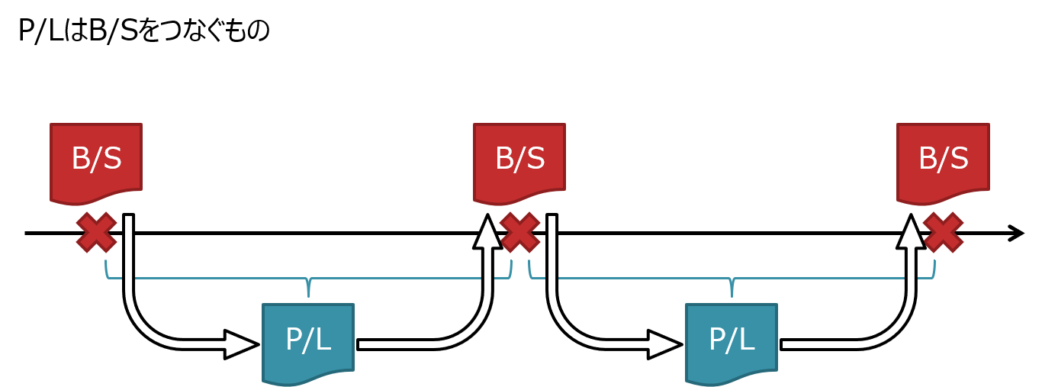

まず、以前に見た貸借対照表は、決算日という一時点で、企業が保有する資産や負債の全体像を示すものです。そのため、貸借対照表には「2020年3月31日(現在)」といった一定時点の日付が付されています。

一方、損益計算書は、事業年度等の一定期間の企業の活動を示すもので、損益計算書には「自 2019年4月1日 至 2020年3月31日」というように一定の期間が記載されています。

つまり、期首時点(例えば、2019年4月1日)の貸借対照表と期末時点(例えば、2020年3月31日)の貸借対照表があって、損益計算書はその期間内の貸借対照表の変動を示すものといえます。

大ざっぱにいうと、2つの貸借対照表を差引きすると、損益計算書らしきものが作成できることになります。

3. 利益の計上を貸借対照表で見てみる

もう少し具体的に、「企業が利益を計上すること」を複数の視点から考えてみましょう。

通常は損益計算書の視点で考えますよね。つまり、「売上がいくらで、原価がいくらで、利益がいくらになるか」という発想です。

しかしながら、これを貸借対照表の視点から見ることもできます。企業が利益を計上するということは、「資産が増えているか、負債が減っているか」のどちらかだということです。

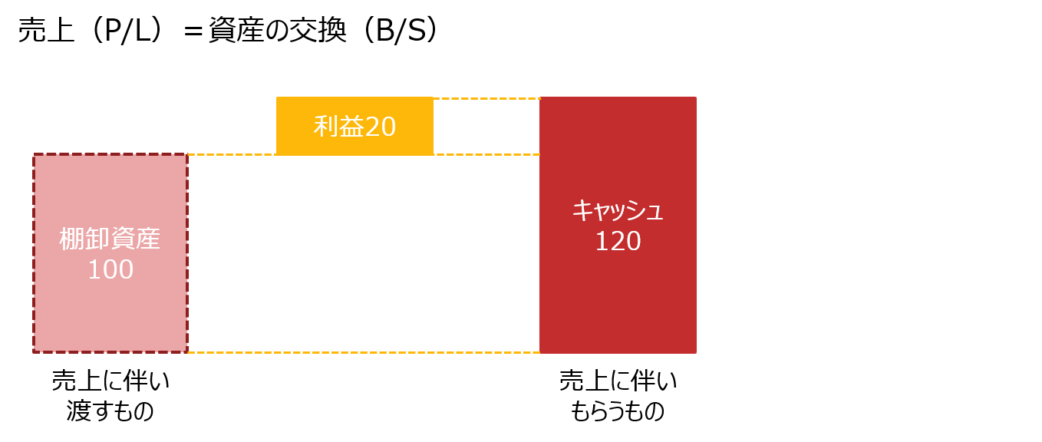

例えば、以下の図のように、100で購入した棚卸資産を120で現金販売したとすると、損益計算書の観点では、単に20の利益が計上されます。

一方、これを貸借対照表の観点でみると、100の資産(棚卸資産)を120の資産(現金及び預金)に交換したから、利益が計上されたということになります。

つまり、「利益に見合って、資産が増加している」という言い方もできますし、「資産が増加したから、利益が計上されている」と言うこともできます。

より具体的には、企業が利益を計上すると、貸借対照表の純資産のうち利益剰余金(過去の利益の累積)が増加します。つまり、貸借対照表で見ると、「利益の計上」=「資産の増加or 負債の減少」なので、いずれにせよ、差額としての純資産は増加するということですね。

4. 損益計算書と貸借対照表の関係をまとめると

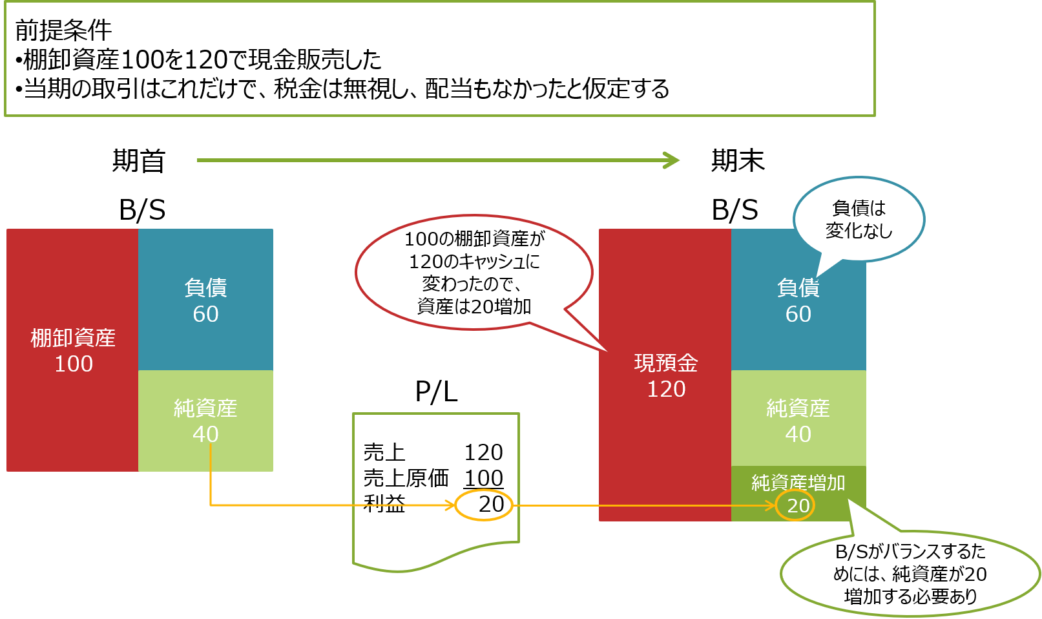

以上をまとめて、簡単な数字で見ると、下図のとおりです。

損益計算書の視点では、20の利益が計上され、利益剰余金として累積します。つまり、貸借対照表の純資産(のうち利益剰余金)が20増加するということです。

一方で、貸借対照表の視点では、棚卸資産の販売、言い換えると、100の棚卸資産を120の現預金と交換することで、資産が20増加します。

貸借対照表の左側で資産が20増加し、貸借対照表の右側で同額だけ純資産が増加するので、貸借対照表はちゃんとバランスします。

5. なぜ貸借対照表との関係を考えないといけないのか

だいたいこんな感じです。この話はすごくシンプルですが、もっと複雑なお話になっても原理は同じです。

あえてこんなお話をしたのは、実務では損益計算書を見るときには、貸借対照表のことを考えておいたほうがよいからです。

(1) 事業計画の例

例えば、事業計画で損益計算書を作るときには、その裏側で貸借対照表がどう動いているかを意識しておく必要があります。

利益を計上すると、資産が膨らんだりするってことですね。例えば、損益計算書で売上が伸びて利益が伸びるのであれば、おそらく貸借対照表では売掛金や在庫が増えるはずです。そうすると、運転資本も大きくなって、新たな資金調達コストが発生する可能性があります。

そういう視点がないと、明らか前提条件に矛盾がある損益計算書みたいなものが出来上がることになるので、ある程度は知識があったほうがいいと思います。

(2) 財務比率の例

別の視点ですが、次回はROEなどの財務比率のことをお伝えします。

このROEは「当期純利益÷自己資本」で計算されるものなので、例えば、企業の活動がROEに与える影響を考える場合には、利益への影響のみならず、純資産(つまり、資産や負債)に対する影響も考える必要があります。

つまり、そういう指標を見るときにも、損益計算書と貸借対照表を同時に考える必要があるということです。

今日はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)