第7回 まとめ:貸借対照表の読み方と4つのポイント

.png)

「そこそこわかりやすい財務諸表」シリーズの貸借対照表編、第7回です。

今回は「まとめ」という位置付けで、これまでに見てきた考え方を使って、実際の貸借対照表(全体像)を見てみます。

Table of Contents

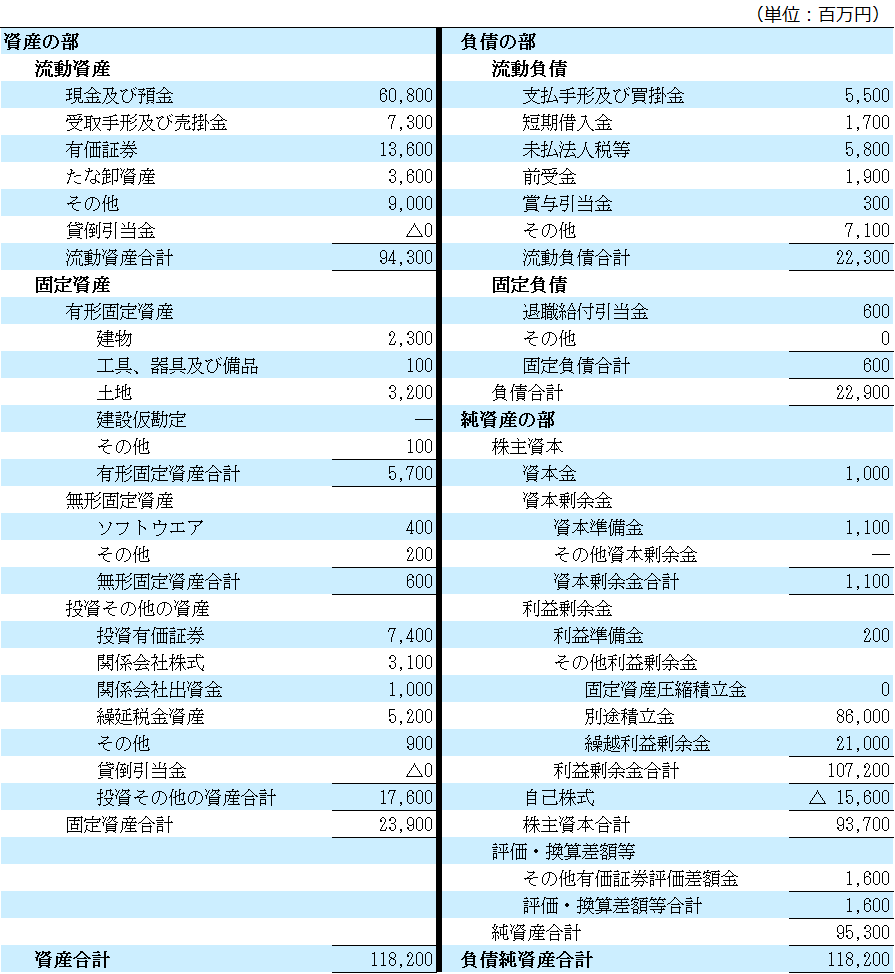

1. 実際の貸借対照表(B/S)

このシリーズの第2回 B/Sを3つの構成要素に分けてみる-資産・負債・純資産では、以下の貸借対照表(「B/S」)を見ました。

2. 貸借対照表の読み方-全体像の把握

今回は、このB/Sを大局的な視点で見ていきます。

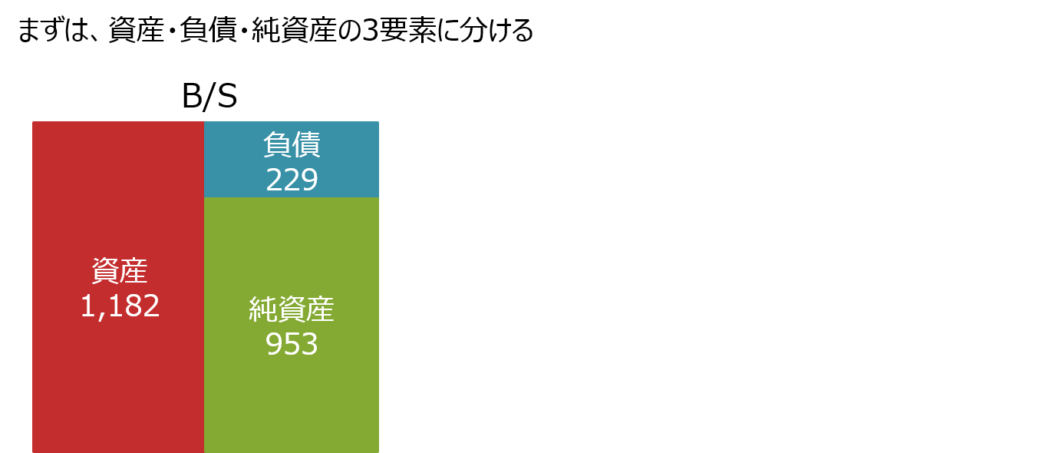

ポイント1:資産・負債・純資産の3要素に分ける

まず、最初にやるべきことは、全体を資産・負債・純資産という3つの構成要素に分けて、それを俯瞰することです(詳細は、以下の記事をご参照ください)。

第2回 B/Sを3つの構成要素に分けてみる-資産・負債・純資産

実際にやってみると、こんな感じです。金額も見やすいように億円単位に変えてます(オリジナルは百万円単位)。

うん、総資産が1,000億円を超えているので、資産規模で見ると、結構大きな企業ですね。

それ以上に目立つのは「純資産」の大きさでしょうか。

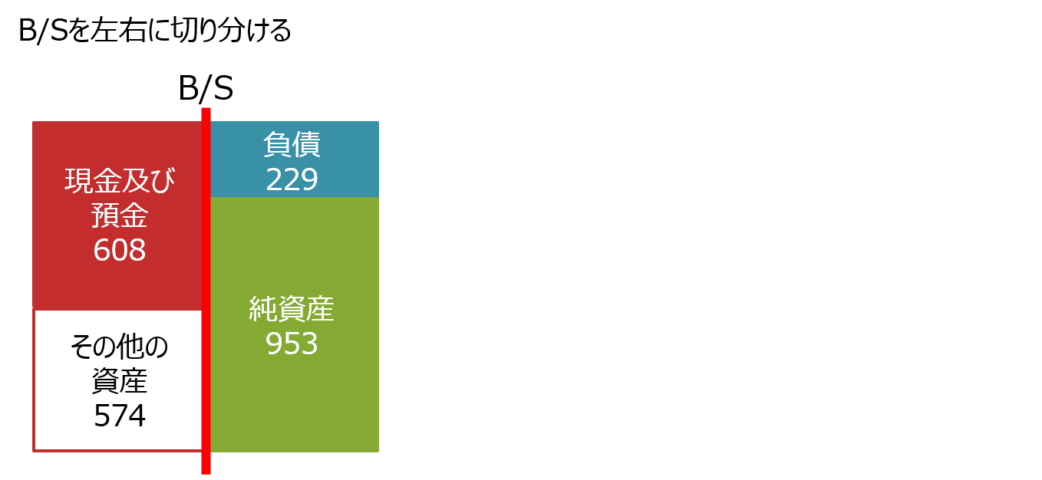

ポイント2:B/Sを左右に切り分ける

次にやるのは、B/Sを左右に切り分けることです(詳細は、以下の記事をご参照ください)。

右側で調達した資金がどうなったかを見るのが主眼なので、左側の投資していない部分(=キャッシュで持っている部分)も併せて確認しておきましょう。

こんな感じです。

調達は、純資産が大きくて、負債が相対的に小さいですね。でも、この企業、あんまり投資してなくて、総資産の半分以上がキャッシュです。

実際には過去の利益の蓄積分なども大きいと思いますが、これだけで判断すると、「資金を調達して、そのままにしている」というふうにも見えます。

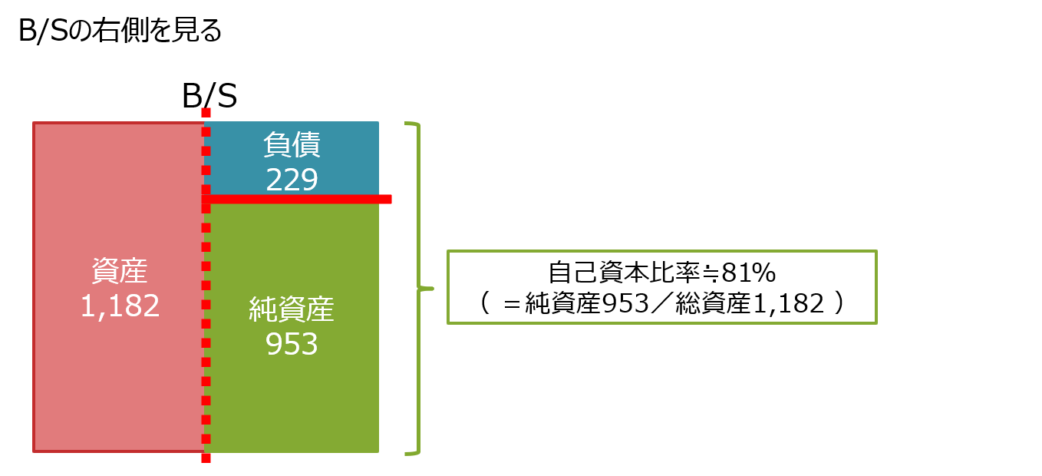

ポイント3:B/Sの右側を見てみる

で、さっき少し触れましたが、B/Sの右側を見ます。「資本構成」ってやつです(詳細は、以下の記事をご参照ください)。

こんな感じです。

自己資本比率が80%を超えてるので、財務面の安定性はかなり高そうだということがわかります。

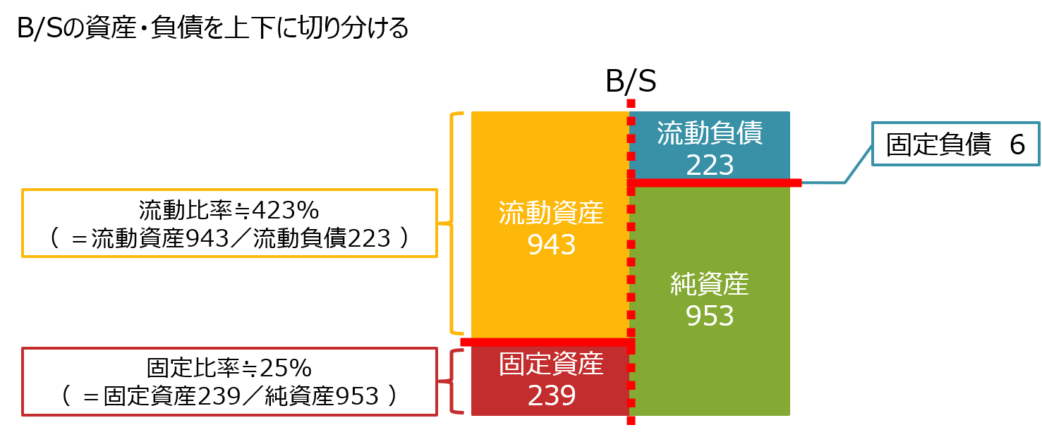

ポイント4:B/Sの資産・負債を上下に切り分ける

最後に、B/Sの構成要素のうち、資産・負債を上下に切り分けます。「流動・固定分類」です(詳細は、以下の記事をご参照ください)。

第5回 B/Sを上下に切り分けてみる-資産・負債の流動・固定分類

やってみると、こんな感じです。

うん、流動比率は約423%と高いので、短期的に支払いが必要になる流動負債は、ちゃんと流動資産で賄えることがわかります。しかも、流動資産のうち多くはキャッシュですし。

それに、固定比率も25%と低いので、固定資産への投資のための資金が、ちゃんと自己資本(純資産)で安定的に賄われていることが確認できます。

なので、安全性(財務的安定性)という意味では、申し分のない企業だと思います。

ほんとの初歩的なところしか見ていませんが、だいたいこんな感じで大枠をつかめるといいですね。

3. まだ余力がある方は

まだ余力があれば、資産・負債・純資産、それぞれの内訳を見てみるのもいいでしょう。

あるいは、もうちょっと大きな視点で、これだけキャッシュがあるなら、余っている部分もありそうなので、「そんなのは株主に返したら?」みたいな見方もできますね。投資しないお金を持ってても仕方ないですし、配当とか自社株買いとか、色々と資金を返還する方法はあるわけなので。

でも、これに対しては、「今みたいに景気が悪い(さらに悪くなりそうな)ときには、手許資金に余裕を持っておいたほうがいいんじゃないか?」という逆の見方もできます。

また、「何か巨額の投資案件を隠し持っていて、そのための手許資金を保有している」という見方も成り立つかもしれません。それなら、「もうちょっと割安な負債で資金調達したら?」ということも言えますね。

こういう話は尽きないですが、こうやって議論するための材料としても、企業全体をB/Sの視点で捉えておく、っていうのはすごく大事なことだと思います。

4. このシリーズの内容に興味がある方は

このシリーズで書いた内容は、『貸借対照表だけで会社の中身が8割わかる』という本に書いてあることが多いです。

もうちょっと難しいほうがよければ、『この取引でB/S・P/Lはどう動く? 財務数値への影響がわかるケース100』のほうがおススメです。

これで「そこそこわかりやすい財務諸表」シリーズのうち、貸借対照表は終了です。またいつか、損益計算書のほうも見てみたいと思います。

「そこそこわかりやすい財務諸表」シリーズの記事の一覧はこちらです。

では、では。

-520x312.png)

-520x312.png)

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)