第6回 流動・固定分類+資本構成の視点で見る貸借対照表

.png)

「そこそこわかりやすい財務諸表」シリーズの貸借対照表編、第6回です。

ここまで、貸借対照表について、色々なポイントを見てきましたが、今日はそれを少し整理したいと思います。

Table of Contents

1. B/Sを見るときの切り口

まず、全体を資産・負債・純資産という3つの構成要素に分けて、ざっくりと見るというところがスタートです。

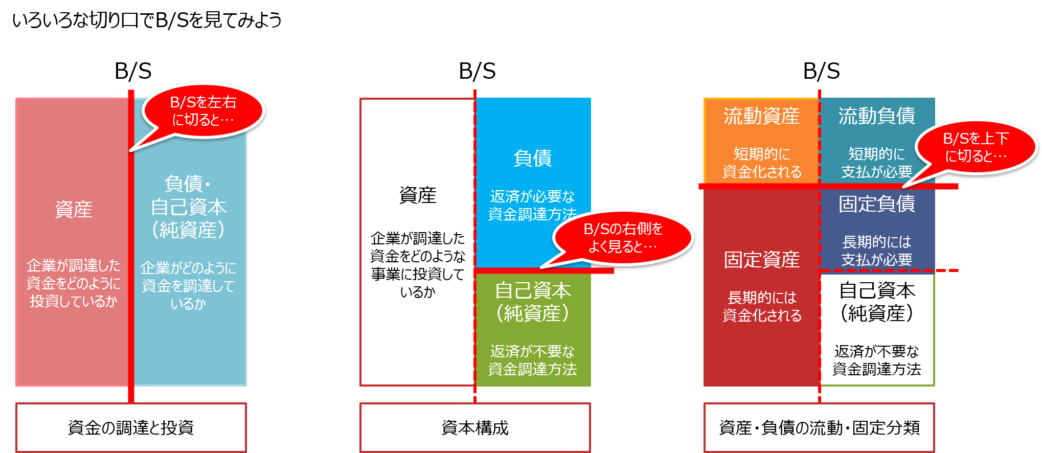

そして、ここまで、B/Sを見るときのいくつかの切り口をお伝えしてきましたが、それをまとめると、以下の図のようになります。

【画像を拡大】

それぞれの切り口について、以下で見ていきます。

(1) 左右に切り分ける

最初にやったのは、B/Sを左右に切り分けることです。

左側の資産は「企業がどのような事業に投資しているか」を示し、右側の負債・自己資本(純資産)は「企業がどのようにその投資資金を調達しているか」を示していると解釈できます。

右側からお金が入ってきて、左側で投資に回る感じです。

(2) 右側を見る

次にやったのは、B/Sの右側を見ることです。

B/S右側の構成を「資本構成」と呼びます。B/Sの右側は基本的に資金調達方法を示していますが、大きくは返済の必要がある負債と返済の必要がない自己資本(純資産)に分類されます。

自己資本比率や負債比率などの財務比率を見れば、企業の財務面の安定性もわかります。

(3) 上下に切り分ける

最後に、B/Sの構成要素のうち、資産・負債を上下に切り分けました。流動・固定分類です。

上側の流動項目は「キャッシュに変わるのが早い」ということで、下側の固定項目は「キャッシュに変わるのが遅い」ことを意味します。

2. 以上を組み合わせてB/Sの全体像を考える

以上を組み合わせて考えると、資金調達方法を示すB/S右側は、①短期的に返済が必要な流動負債、②長期的には返済が必要な固定負債、及び③返済が不要な自己資本(純資産)に分類することができます。

敢えて言うなら、B/Sを左右に切った右側を見て、さらに負債を上下に切った感じです。

これはあくまでも、資本構成というか、資金調達のお話です。ただ、このような資金調達方法は、B/S左側の「どのような資産に投資しているか」と密接な関係があります。

そこで、今度はB/Sの左側を見るわけですが、単独で左側を見るわけではなく、あくまでも右側とのバランスを考えながら、左側を見るということです。

この点が、第5回 B/Sを上下に切り分けてみる-資産・負債の流動・固定分類で触れた流動比率や固定比率のお話です。

(1) 流動比率の再確認

例えば、B/S右側において、短期的に返済が必要な流動負債で主な資金を調達しているのであれば、B/S左側においても、短期的にキャッシュに変わる流動資産が必要になります。この短期的な支払能力を判断する指標が「流動比率」です。

(2) 固定比率の再確認

もう1つ、長期間資金が固定される固定資産について、安定的な資金調達である自己資本で賄われているかどうかを見る重要な指標として、「固定比率」も確認しました。流動比率よりも長期的な視点で、財務的な安定性を見るものです。

3. この知識を前提として

今日はここまでです。

次回は、この知識を前提として、実際の(といっても架空の)貸借対照表の数字を追いかけてみたいと思います。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)