第5回 貸借対照表の上下の意味合い-資産・負債の流動・固定分類

.png)

「そこそこわかりやすい財務諸表」シリーズの貸借対照表編、第5回です。

Table of Contents

0. この記事のポイント

1. 資産や負債はいつキャッシュに変わるのか

このシリーズの第2回 B/Sを3つの構成要素に分けてみる-資産・負債・純資産では、資産とは将来プラスのキャッシュに変わるもので、負債とは将来マイナスのキャッシュに変わるもの、ということを確認しました。

この観点で、資金繰りのことを考えると、資産や負債が「将来のどのタイミングでキャッシュに変わるか」という点が重要です。

例えば、手持ちのキャッシュがあまりない状況で、資産がプラスのキャッシュに変わる(例えば貸付金を回収する)前に、負債がマイナスのキャッシュに変わる(例えば借入金を返済する)と、資金繰りに支障をきたすことになります。

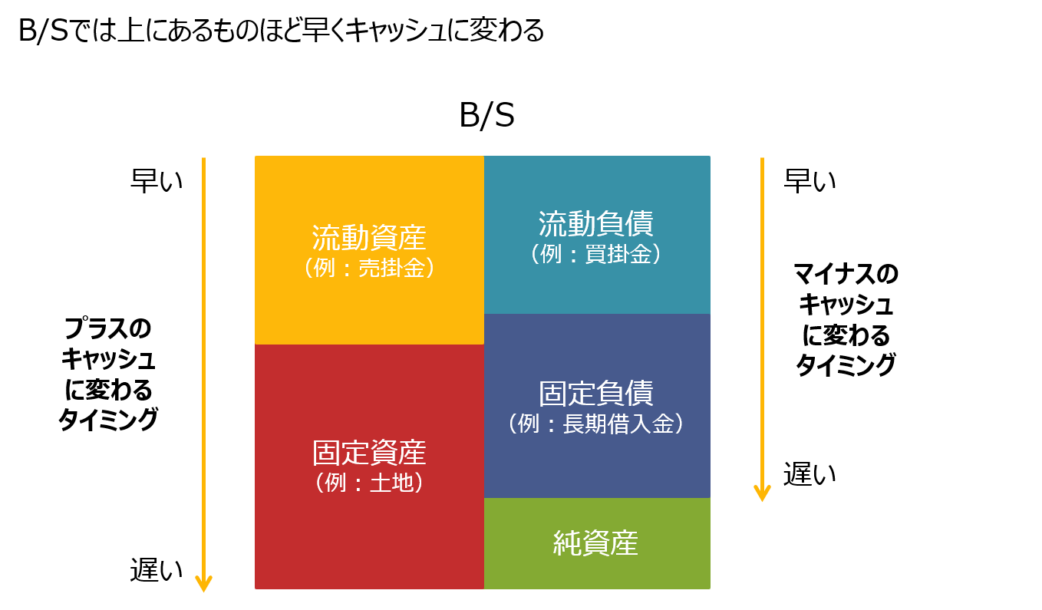

このような観点から、貸借対照表(以下「B/S」)では、資産・負債をそれぞれ流動・固定に分類することとしています。

2. 流動・固定分類

「流動」というのは、プラスあるいはマイナスのキャッシュに変わるのが早いという意味合いで、「固定」というのは、それが遅いという意味合いです。

キャッシュに変わるのが早いか遅いかを判断する際には、基本的には決算日から1年以内にキャッシュに変わるかどうかを基準とします(より正確には、例えば在庫などは1年を超えるものでも、流動資産に分類されます)。

そして、B/Sでは、早くキャッシュに変わる順番に上から並べるので、流動資産・負債が上、固定資産・負債が下、という配列になります。

例えば、通常の得意先に対する売掛金(債権)は、今後数か月で入金があるはずなので、流動資産に分類されます。

逆に、工場に使用している土地などは、工場を閉鎖して売却しない限りはキャッシュに変わらないので、固定資産に分類されます。

この点は、流動負債と固定負債の並びについても同様です。

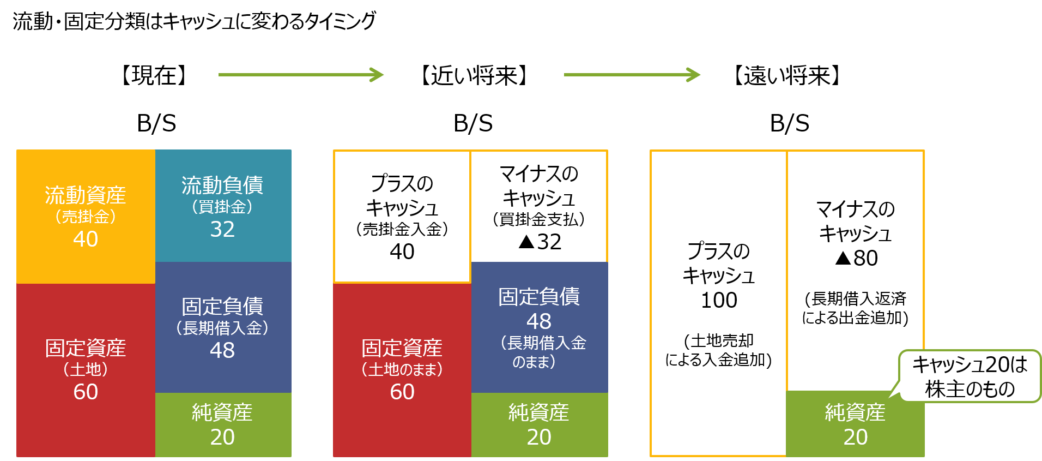

なので、一時点のB/Sを将来に向けて追いかけていくと、下の図のようになるはずです。

3. 流動比率で見る企業の安全性

この流動・固定分類は、B/Sから安全性を見るときにも意味をもってきます。

あ、こっちの世界で安全性というと、一般に企業の債務の返済能力を意味します。念のため。

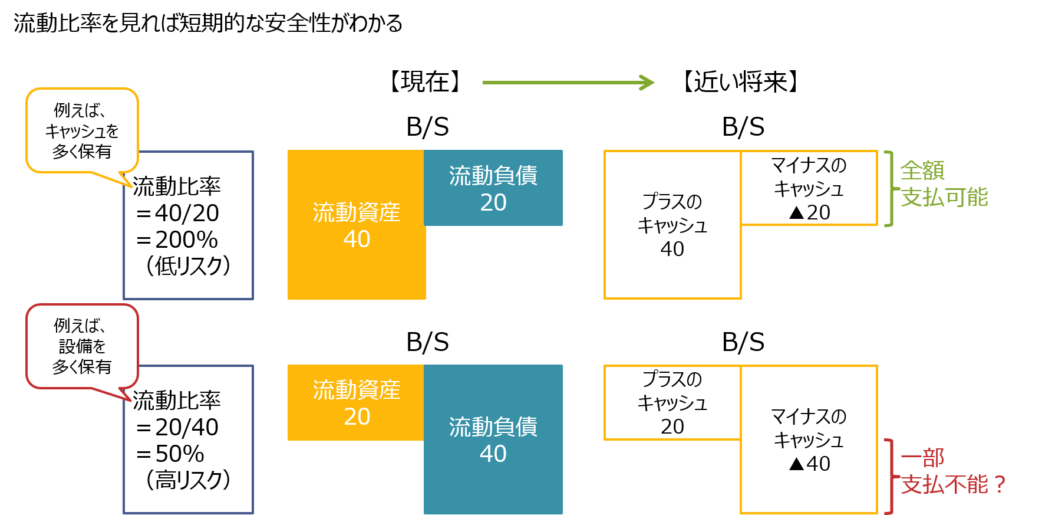

例えば、流動資産が流動負債を大きく上回っていれば、短期的な支払能力に問題がないという判断が可能です。実際には、流動資産の中身にもよるので、あくまでもざっくり言うと、ってことで。

逆であれば、流動負債の一部が支払不能になるリスクがあります。

このような観点で、企業の短期的な支払能力を見るための財務比率が「流動比率」です。

(1) 流動比率の計算式

流動比率は、以下の算式で計算されます。

以下の図は、流動比率が200%の企業(上)と50%の企業(下)のイメージです。

実際には流動資産の中身にもよりますが、流動比率が高いほうが、短期的な安全性が高いと評価されます。

(2) 流動比率による安全性の目安

一般的には、流動比率が200%を上回っていれば安全といわれますが、業種による違いを考慮すれば、同業他社と比較するのがベストといえます。

3. 固定比率で見る企業の安全性

上記の流動比率は、短期(流動項目)の視点で、B/S右側の資金調達と左側の事業投資のバランスを見る指標と整理できます。

つまり、上下に切ってから、左右のバランスを見ているわけです。

実は、そういう指標は他にもあって、なかでも重要なものが「固定比率」です。

(1) 固定比率の計算式

この固定比率は、以下の算式で計算されます。

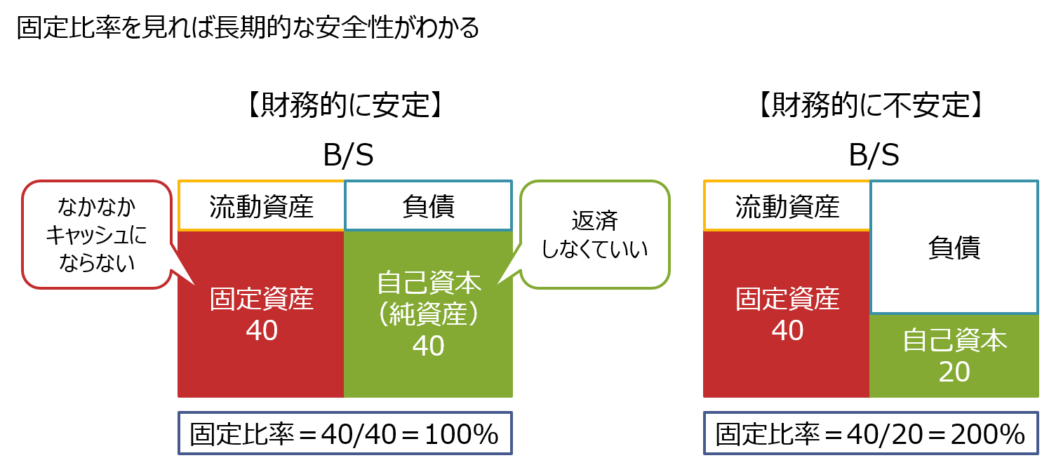

固定資産は遠い将来にキャッシュに変わる資産であり、自己資本は返済不要で安定的な資金調達方法です。

このような観点から、「固定資産がどの程度自己資本で賄われているか」を見るための指標が固定比率です。流動比率よりも長期的な視点で、企業の安全性を判定するものと整理できます。

以下の図は、固定比率が100%の企業(左)と200%の企業(右)のイメージです。

実際には長期借入金なども考慮に入れますが、固定比率が低いほうが、長期的な安全性が高いと評価されます。

(2) 固定比率による安全性の目安

1つの目安として、この固定比率が100%以下であれば、固定資産がすべて自己資本で賄われており、財務的な安定性があることになります。

まあ、そもそも固定資産をできるだけ持たず、固定費も削減する形のほうが、安全性という意味では高いのかもしれませんが。

4. 最後に

いずれにせよ、今日のお話は、B/Sを上下で切り分けてみるというものでした。で、せっかく上下で切るので、その後は左右のバランスも見ましょう、というお話になりました。流動比率や固定比率にも触れましたが、このあたりは、次回、もうちょっとまとめてみたいと思います。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)