第2回 キャッシュ・フロー計算書における活動区分ごとのCF

.png)

今回も前回に引き続き、「そこそこわかりやすい財務諸表」シリーズで、キャッシュ・フロー計算書について見てみたいと思います。

Table of Contents

0. この記事のポイント

1. キャッシュ・フロー計算書の位置付け

前回お伝えしたとおり、ある期間のキャッシュ・フロー(「CF」)自体は、期首と期末の貸借対照表(「B/S」)でキャッシュ(現金及び現金同等物)の残高を見比べればすぐにわかります。

つまり、キャッシュ・フロー計算書は、キャッシュ・フローの総額を見るためのものではなく、その内訳を見るためのものです。この内訳というのが、活動区分ごとのCFです。

このように、キャッシュ・フロー計算書は、「企業の活動区分ごとのCFを示すもの」と整理しておくとよいと思います。

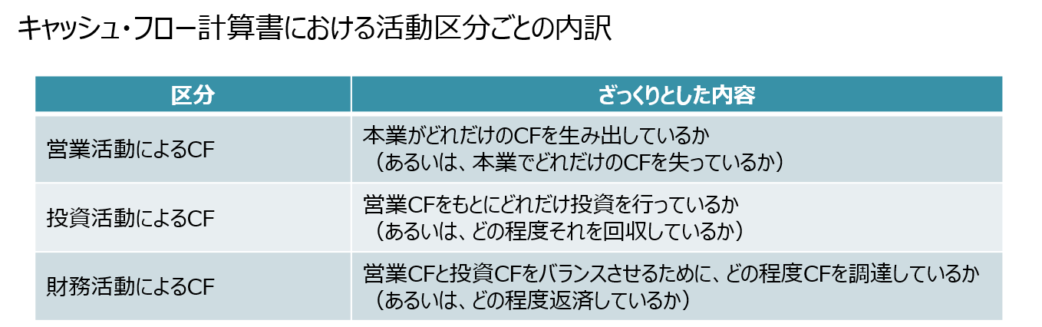

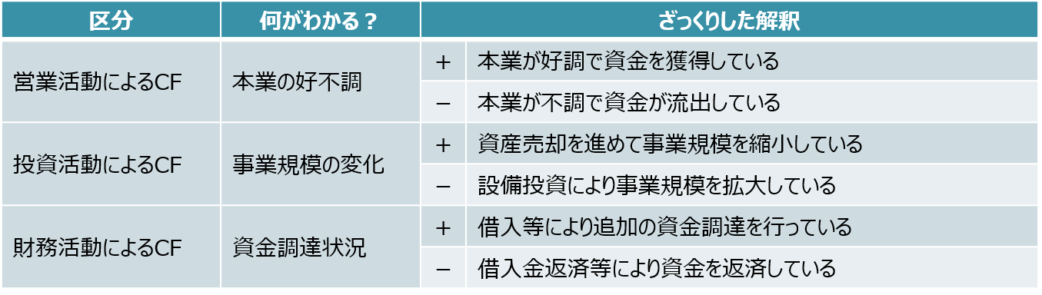

具体的には、キャッシュ・フロー計算書における活動区分として、営業活動・投資活動・財務活動の3つがあります。損益計算書でいえば、段階損益に相当するものですね。

2. 活動区分ごとのCFと具体例

活動区分ごとのCFについて、それぞれの内容は以下のとおりです。

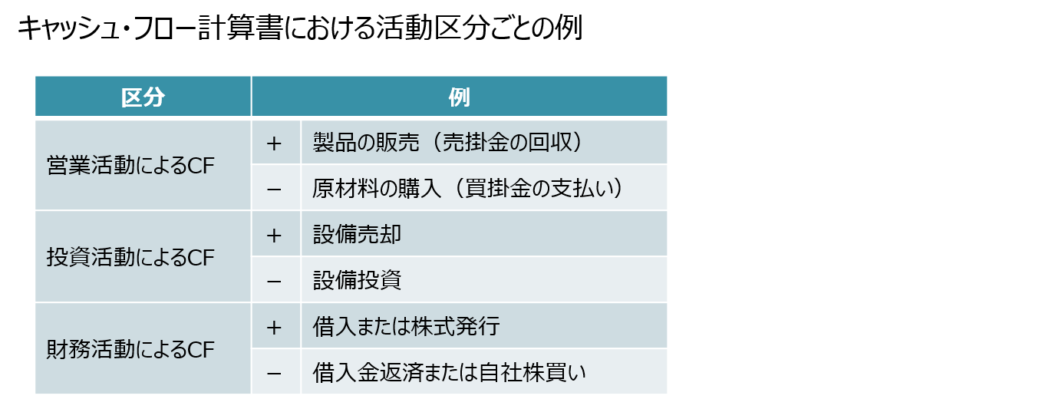

じゃあ、具体的に、それぞれの活動区分にどういったCFが含まれるかについては、以下のとおりです。

3. 実際のCF計算書で見てみる

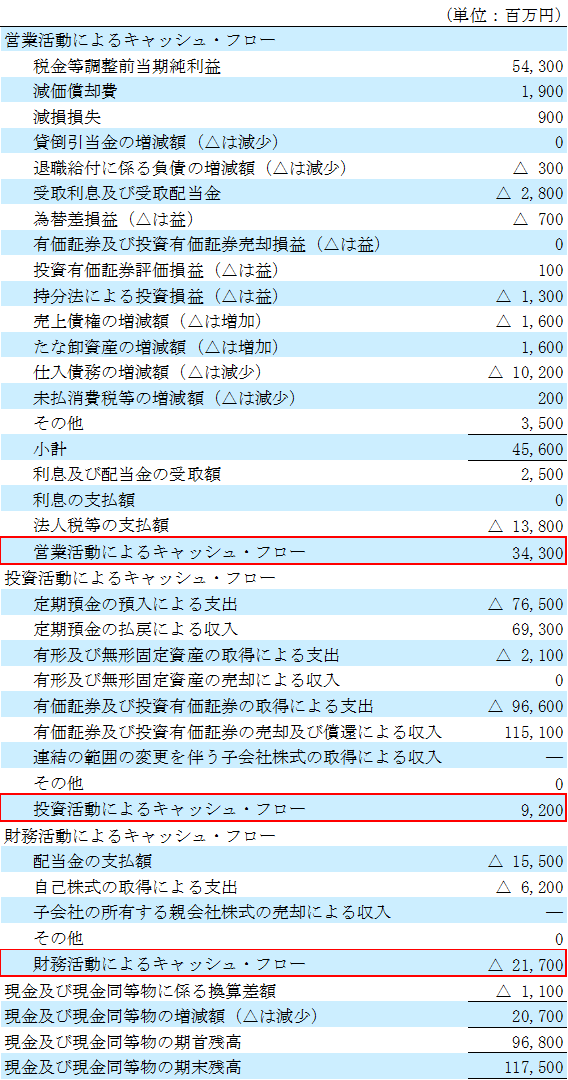

これをもとに、前回見た実際の(と言いながらも「架空の」)キャッシュ・フロー計算書について考えてみましょう。

細かなところは無視して、赤枠の部分だけご覧ください。

活動区分ごとのCFの内訳は、以下のとおりです(例によって、見やすいように億円単位に修正します)。

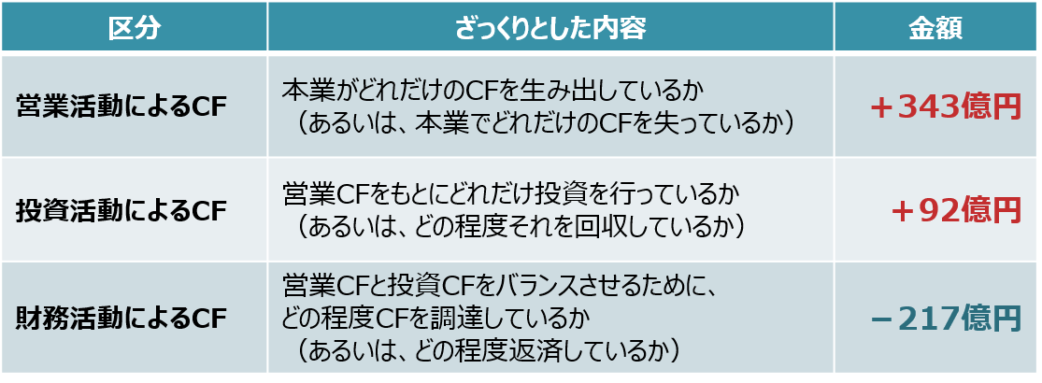

営業活動によるCFが343億円のプラス、投資活動によるCFも92億円のプラス、財務活動によるCFだけが217億円のマイナスです。これに為替の影響(11億円のマイナス)を加味すると、キャッシュ・フローの合計は207億円のプラスになります。

キャッシュ・フローの合計は、前回「キャッシュの期末残高-期首残高」で計算した金額と同じですね。当たり前ですけど。

じゃあ、あとはこの数字をどのように解釈すればよいかです。

4. 活動区分ごとのCFの数字の解釈

この点、キャッシュ・フロー計算書の活動区分ごとのCFの符号(プラス・マイナス)の大まかな解釈は以下のとおりです。

あらかじめ言っておきたいのは、損益計算書の段階損益とは異なり、活動区分ごとのCFは、(営業活動によるCFを除いて)必ずしもプラスのほうがいいというわけではないということです。

例えば、積極的な設備投資をすれば、投資活動によるCFはマイナスになります。同様に、余剰資金で有利子負債を圧縮すれば、財務活動によるCFはマイナスになります。どちらも、一般的に悪いことではないですよね。

5. 実際のキャッシュ・フロー計算書で考えてみる

ここまでの知識をもとに、上記の実際のキャッシュ・フロー計算書を読んで、解釈してみましょう。

(1) 営業活動によるCF

まず、この企業では、営業活動によるCFが343億円のプラスでした。

上記の解釈によると、本業から343億円のCFを得ているということです。これは税引後の数字なので、何か良さそうですね。その他の情報がないので、よくわからないですけど。

(2) 投資活動によるCF

一方、投資活動によるCFも92億円のプラスです。

これは、上記の解釈によると、資産売却を進めていることを意味します。

もう少し細かく、投資活動によるCFの中身を見ると、「有価証券及び投資有価証券の売却及び償還による収入」という項目が結構大きいことがわかります。投資有価証券などの売却によりキャッシュ・インフローがあったってことですね。

逆に「有形及び無形固定資産の取得による支出」という項目の金額は小さいので、あんまり設備投資はしていないようです。

(3) 財務活動によるCF

最後に、財務活動によるCFは217億円のマイナスです。

営業CFが十分にあって、設備投資などが必要なわけではない(と読み取れる)ので、新たな資金調達は必要なさそうです。その感覚に合致しますね。

ちなみに、財務活動によるCFの中身を見ると、「配当金の支払額」のほかに「自己株式の取得による支出」という項目があるので、自社株買いにより株主に資金を返還していることが確認できます。

(4) CF合計

そして、これに為替の影響(11億円のマイナス)を加味すると、CFの合計は207億円のプラスでした。

これがだいたいのキャッシュ・フロー計算書の見方で、コツとしては、とにかく細かな項目はあんまり見ないことです。それよりは、活動区分ごと、つまり、営業活動・投資活動・財務活動の3つの内訳ごとのCFを見て、上記のように解釈していくのが大事だと思います。

今日はここまでです。次回は、この点をもうちょっと一般化したいと思います。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)