第3回 キャッシュ・フロー計算書の典型的なパターンとその読み方

.png)

今回も前回に引き続き、「そこそこわかりやすい財務諸表」シリーズで、キャッシュ・フロー計算書について見てみたいと思います。

Table of Contents

0. この記事のポイント

1. キャッシュ・フロー計算書の典型的なパターン

キャッシュ・フロー計算書の基本的な内容は前回までにお伝えしました。

今回は、キャッシュ・フロー計算書の典型的なパターンを見ていきたいと思います。

2. まずは前回の復習

と、その前に前回の復習です。

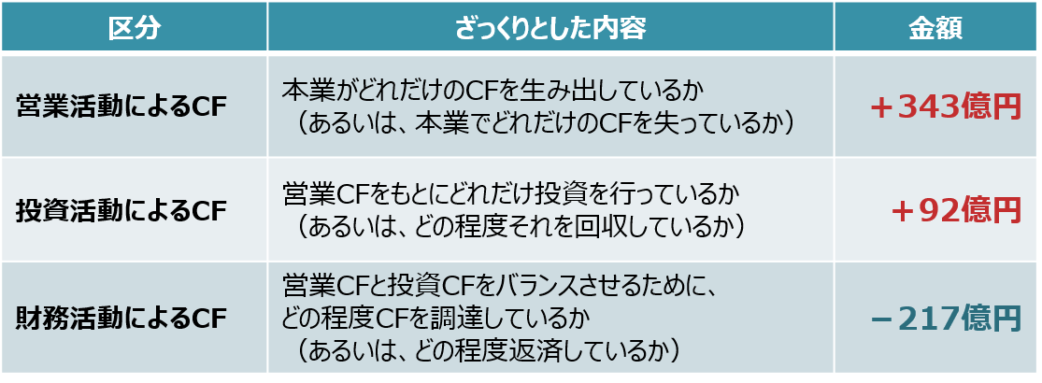

前回見たキャッシュ・フロー計算書の活動区分ごとの内訳は、以下のようになっていました。

まず、営業活動によるCFが343億円のプラスでした。ちゃんと本業からCFを得ているということです。

また、投資活動によるCFも92億円のプラスでした。投資有価証券などの資産の売却を進める一方、あんまり設備投資はしてなかったので。

そして、財務活動によるCFは217億円のマイナスでした。営業CFが十分にあって、設備投資などが必要なわけではない(と読み取れる)ので、配当の支払いのほか、自社株買いもやってました。株主に資金を返還してるってことですね。

3. キャッシュ・フロー計算書のパターン化

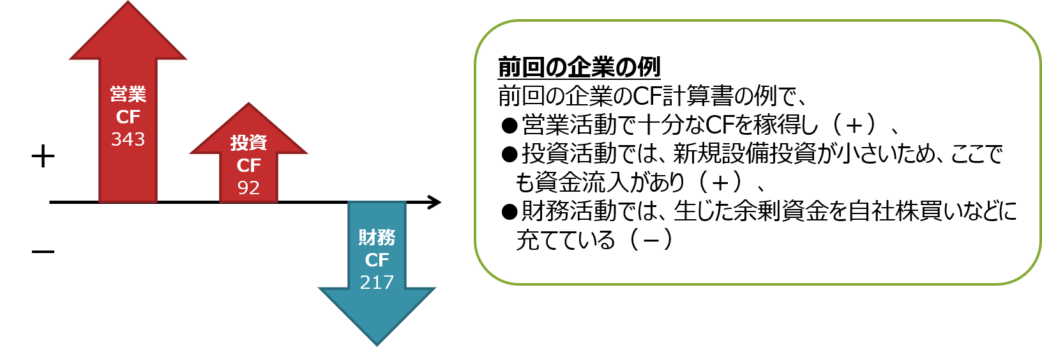

この状況を分かりやすくまとめると、下図のようになります。

キャッシュ・フロー計算書は、こんな感じの大局的な視点で、パターンを把握しておくのが一番です。

細かなところは後で見ていけばいいので。

4. パターンごとのキャッシュ・フロー計算書の見方

といっても1つだけではイマイチなので、いくつかありがちなパターンとその適当な解釈を書いてみたいと思います。

ちなみに、これは『貸借対照表だけで会社の中身が8割わかる』という本に書いたものです。2012年のことなので、もう10年近く前ですけど、今でもお仕事でこういう図はよく使っています(海外子会社のCFの全体像を把握するときなど)。

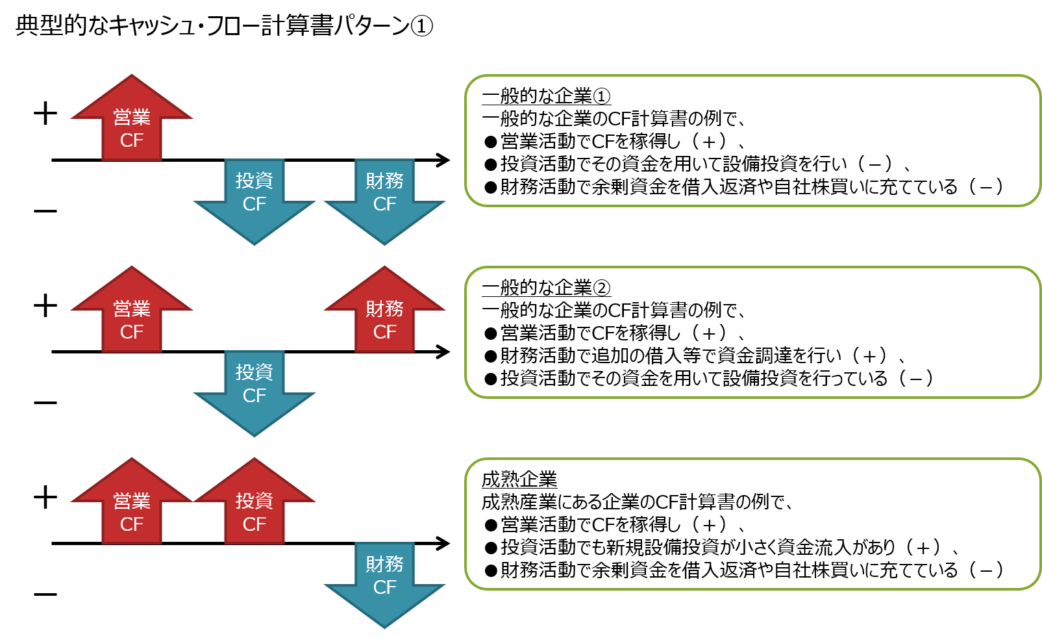

(1) 営業CFがプラスのパターン

まず、営業活動によるCFがプラスのパターンが3つです。

3つ目がさっき見たパターンですね。「成熟企業」っぽいキャッシュ・フロー計算書でした。

(2) 営業CFがマイナスのパターン

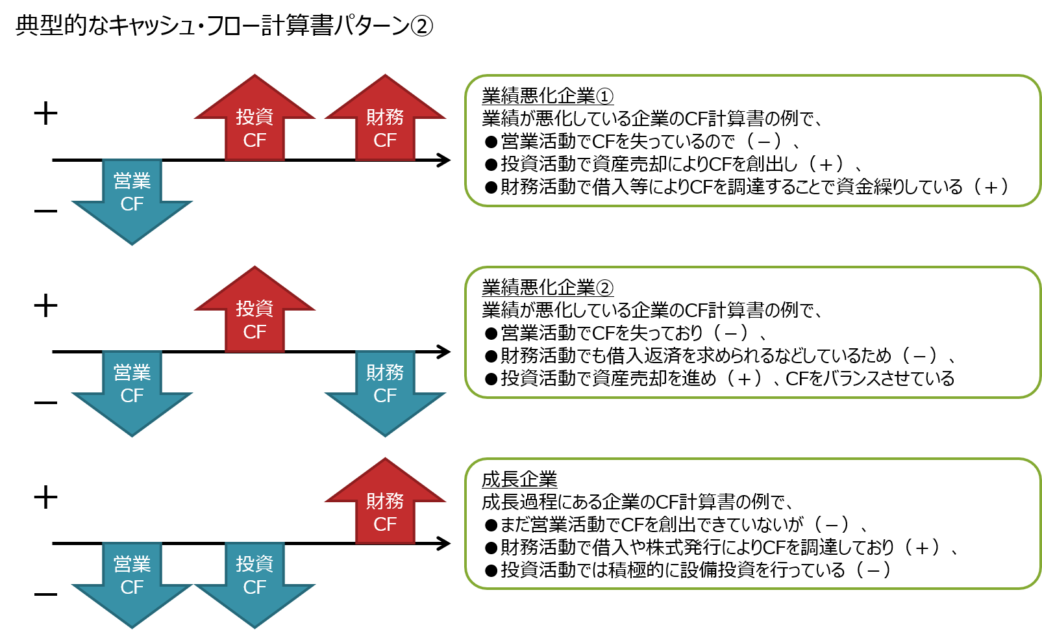

次は、営業活動によるCFがマイナスのパターンです。

ちなみに、営業活動によるCFがマイナスというのは結構やばい状況です。いい意味の「やばい」ではなく、悪い意味の「やばい」です。頑張って事業を行って、そこから資金が流出している状況なので。

一般に、営業損益が赤字よりも、営業活動によるCFがマイナスのほうが深刻度が高いです。

それを前提に以下の3つのパターンをご覧ください。

3つ目はベンチャー企業をイメージして頂くといいと思います。

5. キャッシュ・フロー計算書の位置付け

これは何回もお伝えしていますが、キャッシュ・フロー計算書は、CFの総額(キャッシュの増減の大きさ)をとらえるためのものではなく、あくまでも活動区分ごとのCFの内訳を見るためのものです。

言い換えると、CF(資金収支)の観点から、事業活動の全体像を把握するためのものということですね。

なので、繰り返しになりますが、こんな感じで大局的に見るのがいいと思います。

で、気になったところだけ細かく見ていけばいいですよね。例えば、財務活動によるCFについていえば、以下のような感じです。

➡有利子負債を圧縮しているのかな? それとも、自社株買いをやっているのかな? 等々

➡結構自社株買いが多いな。株主に資金を返還してるってことか。

今日はここまでです。次回は、キャッシュ・フロー計算書に関する記事をまとめて、おしまいにしたいと思います。

では、では。

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)