第1回 キャッシュ・フロー計算書とは-読み取るべき情報

.png)

久しぶりに会計のお話ということで、「そこそこわかりやすい財務諸表」シリーズです。

このシリーズでは、以前に貸借対照表と損益計算書について見ました(記事一覧はこちら)。

Table of Contents

1. 今回はキャッシュ・フロー計算書

今回は、キャッシュ・フロー計算書について見てみたいと思います。

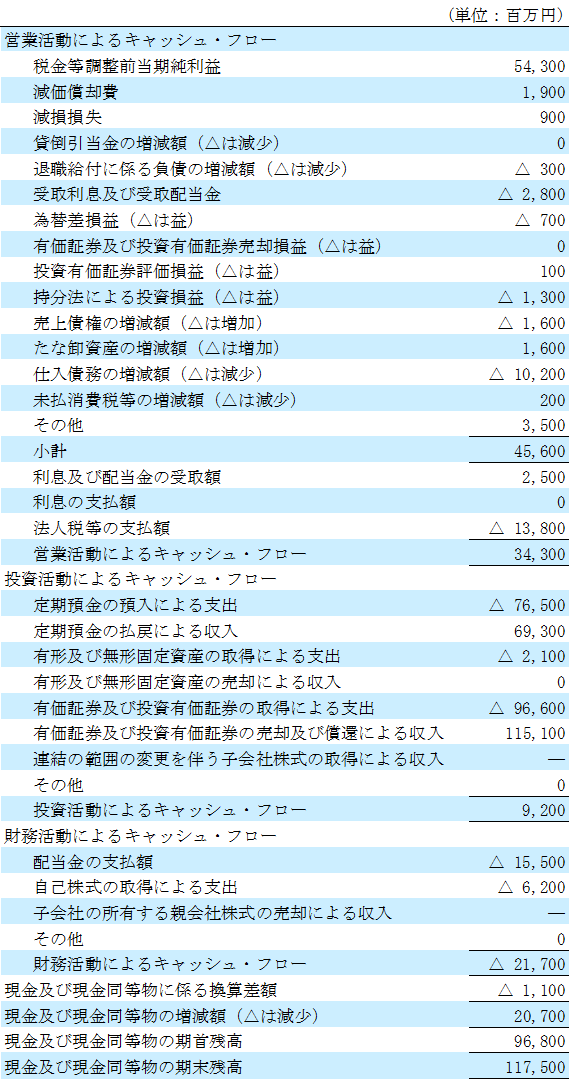

実際の(連結)キャッシュ・フロー計算書は以下のような感じです。例によって架空の企業ですけど。

ここからまずわかるのは、キャッシュ・フロー計算書は、結構上下に長いということです。

なので、これも上から順番に見ていくのはやめたほうがよさそうです。

2. キャッシュ・フロー計算書は作れなくても読めればいい

キャッシュ・フロー計算書は、作成過程がちょっと複雑なので、少し会計に触れたことのある方にとっては「難しい」というイメージがあるかもしれません。

例えば、「会計上の利益に減価償却費を足すとキャッシュ・フロー(以下「CF」)になる」といいますが、これは、減価償却費が資金支出を伴わない費用だからです。つまり、減価償却費は会計上の利益を計算するときには差し引かれていますが、CFを計算するときには差し引く必要がありません。だから足し戻すということです。

こういうお話は、パズルみたいなものなので、好きな人は好きだと思います。

ただ、キャッシュ・フロー計算書を読む側の人は、こういうキャッシュ・フロー計算書の作り方を知っても仕方なくて、むしろ知らないほうがいいくらいです。読むだけであれば、キャッシュ・フロー計算書は別に難しいことはないからです。

要はCFだけを見ればいいわけで、極端に言えば、その内訳としての会計上の利益や減価償却費といった情報は不要だということです。

3. キャッシュ・フロー計算書の位置付け

まず、キャッシュ・フロー計算書が何を表しているかということですが、これは文字どおり、その期間のCFです。

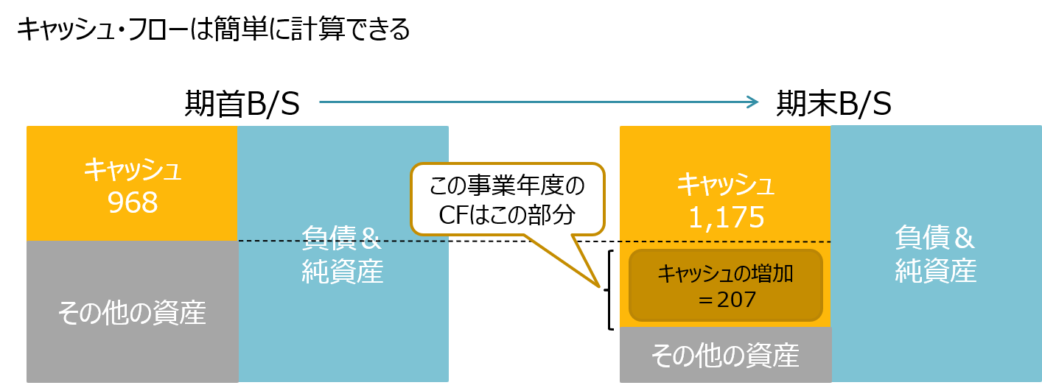

ということは、期首と期末の貸借対照表(「B/S」)があれば、その期間のCFは簡単に計算できます。キャッシュの期末残高から期首残高を引けばいいですよね。

ちなみに、キャッシュ・フロー計算書における「キャッシュ」はより正確には「現金及び現金同等物」と呼ばれます。「現金同等物」とは、あまり価値が変動せず、容易に資金化できる短期的な投資をいい、例えば、一定の公社債投資信託を含みます。

上記のキャッシュ・フロー計算書の一番下をご覧ください(以下の部分です)。

ここから、現金及び現金同等物の期首残高は968億円、期末残高は1,175億円なので、この期間のキャッシュ・フローは、その差である207億円のプラスだったことがわかります。「現金及び現金同等物の増減額」の部分ですね(百万円単位ですけど)。

つまり、この期間のB/Sの動きは、以下のようにまとめられます。

そうすると、次の疑問は、「CF自体はB/Sの増減でわかるのに、なぜキャッシュ・フロー計算書というものがあるのか」ということです。

これに対する答えはシンプルで、「CFの総額ではなく、その内訳に関心があるから」です。

「内訳」というのは、正確には「活動区分ごとのCF」ですね。

つまり、本業でどれくらいCFを得ているのか、それをもとにどれくらい投資しているのか、等々です。

この点は、損益計算書について、最終損益のみならず、売上総損益や営業損益といった段階損益を見たいのと同じことです。

今日はここまでです。

次回は、活動区分ごとのCFを見ていきたいと思います。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)