『これだけは押さえておこう 国際税務のよくあるケース50』の第3版を上梓しました

.jpg)

(写真は株式会社中央経済社様の許諾を得て掲載しています)

Table of Contents

『これだけは押さえておこう 国際税務のよくあるケース50』

ついに、『これだけは押さえておこう 国際税務のよくあるケース50』の第3版が出ました。

出たはずなのですが…

Amazonでは相変わらず画像がありません。

カバーのデザインが一番の売りなのに…

【2020年12月4日追記】

やっと画像がでました。

特徴① アウトバウンドの税制を中心に解説

気を取り直して、この本の位置付けをお伝えしたいと思います。

まず、この本はアウトバウンドの税制を中心に解説しています。

なので、海外進出している日本企業の方々向けの本です。

特徴② 1ケース読み切り

この本の形式ですが、50のケースで構成されており、それぞれ1ケースで完結しています。

また、50のケースは、以下の4パターンの質問に分類されています。

なので、「外貨建てで取引する」でも、「移転価格文書を作成する」でも、「タックス・ヘイブンにない子会社にタックス・ヘイブン対策税制が適用されたら」でも、興味がわくケースだけを読むことができます。

特徴③ 理論よりも実務

もう1つ、この本の特徴として、国際税務の理論よりも実務を重視している点があります。

トピックの選び方としても、実際のビジネスに着目しており、海外進出の流れに沿って、実務的に重要なポイントのみを解説しています。

例えば、「海外で会社を買収して子会社にする」や「海外子会社の売却前に配当させてみる」といったケースもあります。

もちろん、「海外子会社と製品取引を行う」というケースでは、移転価格税制の概要を説明するなど、ちゃんと国際税務の主要制度はカバーしていますけど。

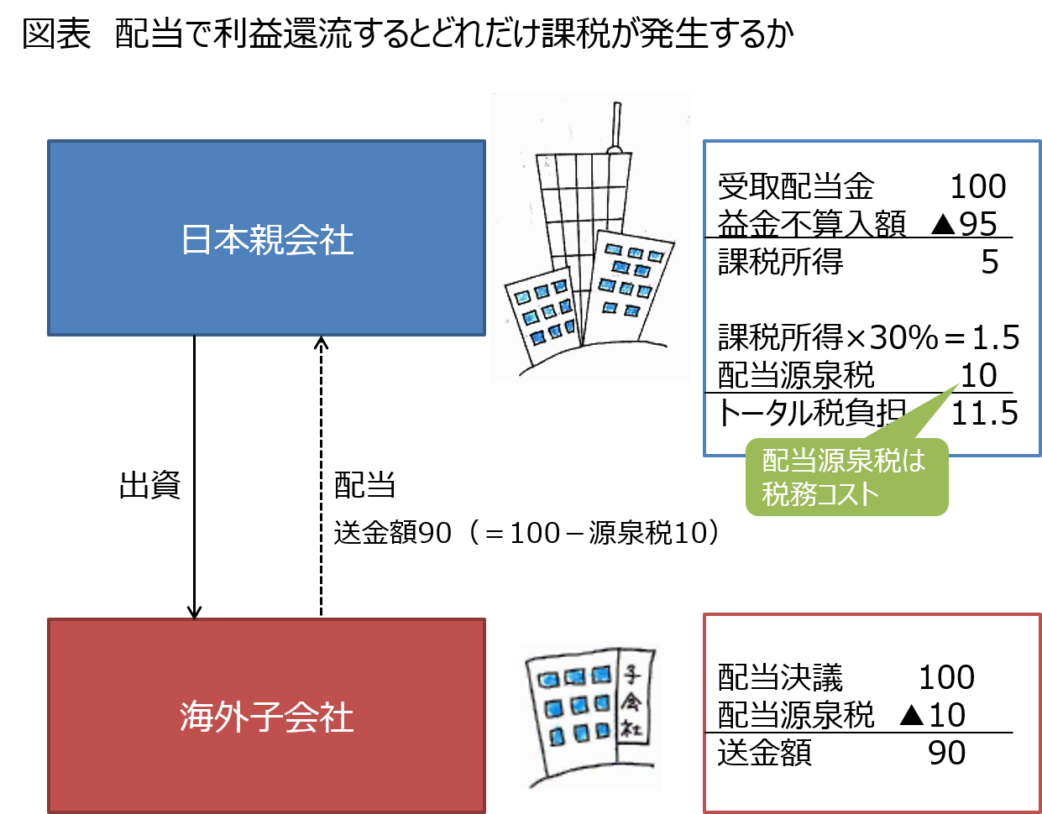

そして、説明にあたっては、シンプルな図表や数値例を使うように心がけました。以下のように、セミナーなんかで、ホワイトボードに図示するような内容が本に書いてあるイメージですね。

この本が向くか、向かないか

この本は好みが分かれると思います(自分の本なのに、なぜか他人事)。

外国子会社配当益金不算入制度を例に取ると、以下のような説明を好む方は、この本が向いています。

逆に、以下のような説明を好む方には、この本は向きません。

一方、外国子会社配当益金不算入制度の適用を受ける場合、現地での配当源泉税には外国税額控除が適用できず(法法69①、法令142の2⑦三)、また損金の額にも算入できない(法法39の2)という取扱いとなっています。

さらに、以下のような解説を好む方は、この本の存在を無視したうえで、このブログからも即刻立ち去ってください。

この本が向かない方へ

上記で「あなたには向きません」と判定された方には、『国際取引と海外進出の税務』という本がオススメです。

ちなみに、以下で紹介記事を書いています。

これは私が書いた本ではなく、もうちょっとちゃんとした先生方が書かれています(なぜか他の人の本を紹介)。

この本が向く方へ―この本の使い方

ここからは、「この本が向く方」にむけて書きますが、この本で書いてあるのは「入口」だけです。

なので、「この本を読めば、国際税務がマスターできます」とは言えません。

ただ、その「入口」は色々な角度で書いてあります。そのため、色々な観点から国際税務のことに疑問を感じておられる方々に、その「入口」を通過して頂けるのではないかと思っています。

自分で書いた比喩とはいえ、あんまり変な角度で入口を通るとよくないですけどね。

話を戻すと、「入口」さえ通過してしまえば、あとはそれぞれご関心のある制度は、もっと難しい本を読んで頂ければいいと思います。

具体例を挙げると、実務で「ある国の子会社で特殊な非課税所得が発生し、租税負担割合の計算上の取扱いを検討する」という局面があれば、その前提として以下の知識が必要になります。

この本には、このような前提事項が書いてあり、それが「入口」のイメージです。

こういう前提事項に関する知識を習得すれば、あとはそういう非課税所得の取扱いが書いてある専門書なり雑誌の記事を探すだけです。もちろん、租税特別措置法とか施行令も読んだほうがいいと思います。

あ、この本もいいですよ(と、ここにきて、さりげなく自分の本を紹介。共著だけど)。

第2版から何が変わったか

最後に、第2版をご購入くださった方々へ。

第2版からの大まかな改訂箇所は、以下の記事に書きました。

もうすぐ『これだけは押さえておこう 国際税務のよくあるケース50』の第3版が出ます!

結構変わっている箇所は多いですが、第2版がお手許にあれば、第3版がなくても、何とかなると思います(ただし、ガッツのある方に限る)。

ちなみに、初版はさすがに化石になってしまっているので、いま読むことはオススメしません。

今日はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)