国外関連者に対する寄附金が損金不算入になる場合の影響(月刊『国際税務』連載より)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

前回は、独立企業間価格算定方法としてのDCFをざっくりお伝えしました。

その後、ちょっとほったらかしにしていたのですが、もうすぐ連載も終わるので(第25回が最終回)、急いで書いてしまおうと思います。

第13回 国外関連者に対する寄附金

連載第13回のテーマは、国外関連者に対する寄附金です。

国外関連者に対する寄附金の問題は、移転価格税制の問題に類似しますが、実務で遭遇する頻度はそれよりも上だと思います。寄附金というのは、それくらい常に注意しておくべき項目といえます。

一般に税務上の寄附金には「経済的な利益の無償の供与」が含まれ、「経済的利益の無償供与」には「タダで何かやってあげること」が含まれます。

なので、日本親会社が海外子会社(国外関連者)に何かをやってあげて、対価を回収していない場合、子会社に対する経済的利益の無償供与、つまり、国外関連者に対する寄附金に該当します。

寄附金認定されることの意味合い

国外関連者に対する寄附金は、何としても認定を回避すべきといわれますが、この点を正確に理解するためには、寄附金認定の影響を理解しておく必要があります。

連載には、以下のように書きました。

海外子会社は基本的に国外関連者…に含まれますが、このような国外関連者に対する寄附金は全額損金不算入になります。すなわち、一般寄附金については一定の限度額の枠内で損金算入されますが、国外関連者への寄附金についてはその全額が損金不算入になるということです。しかも、社外流出扱いになるので、寄附金認定により発生した税務コストは取り返せません。

要は、社外流出になるので、課税が発生すると二度と取り返せないということです。

寄附金が損金不算入になる場合の影響(数値例)

具体例で見てみましょう。

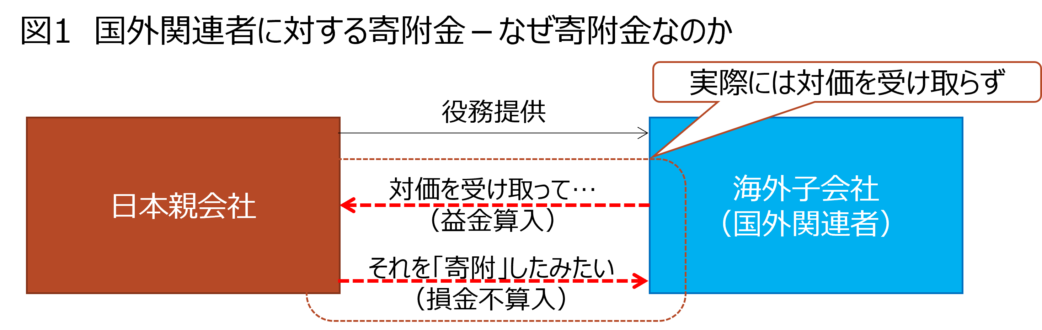

前提条件としては、日本親会社が海外の製造子会社に対して、生産のサポートなどのために従業員を出張させたものの、その対価を回収していないとします。

この場合、親会社はいったい「何を」寄附したことになるのでしょうか?

連載では、以下の図(図1)を使って解説しました。

端的には、以下の2つの取引を擬制します。

要は、経済的利益の無償供与について、「適正な対価の受領+同額の贈与」と考えて、後者を寄附金と整理するということです。

寄附金が損金不算入になる場合の影響(数値例)

ただ、この説明だけでは不十分なので、連載では数値例を追加しています。

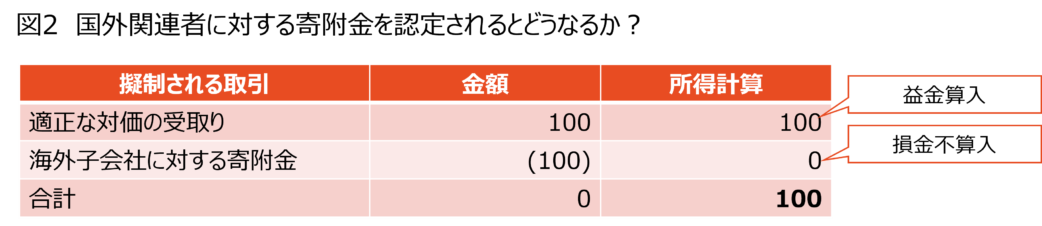

次に、寄附金認定された場合の税務インパクトを数字で見てみましょう。

上記の例では、日本親会社は、あるべき対価をいったん海外子会社(国外関連者)から受け取り(擬制)、それは益金算入されます。一方、同額を子会社に寄附した際には、全額損金不算入の取扱いとなります。したがって、国外関連者に対する寄附金が認定された場合には、結果として適正な対価相当額が所得に加算されることになります。

例えば、日本親会社が海外の製造子会社に対して、生産のサポートなどのために従業員を出張させたものの、その対価を回収しておらず、適正な対価が100である場合の取扱い(所得計算のイメージ)は図2のとおりです。

図2では、日本親会社の所得が100だけ増加しており、これに法人税等が課税されることになります。

この取引は単なる擬制であり、海外子会社側では100の対価支払いを損金算入しているわけではないので、移転価格課税と同様、このような日本親会社に対する寄附金課税もグループ内での二重課税を発生させます。

だいたいこんな感じです。

連載では、「どのような場面で国外関連者に対する寄附金に注意が必要か?」とか「リスク回避のためには…」みたいな内容にも触れているので、ぜひご覧ください。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)