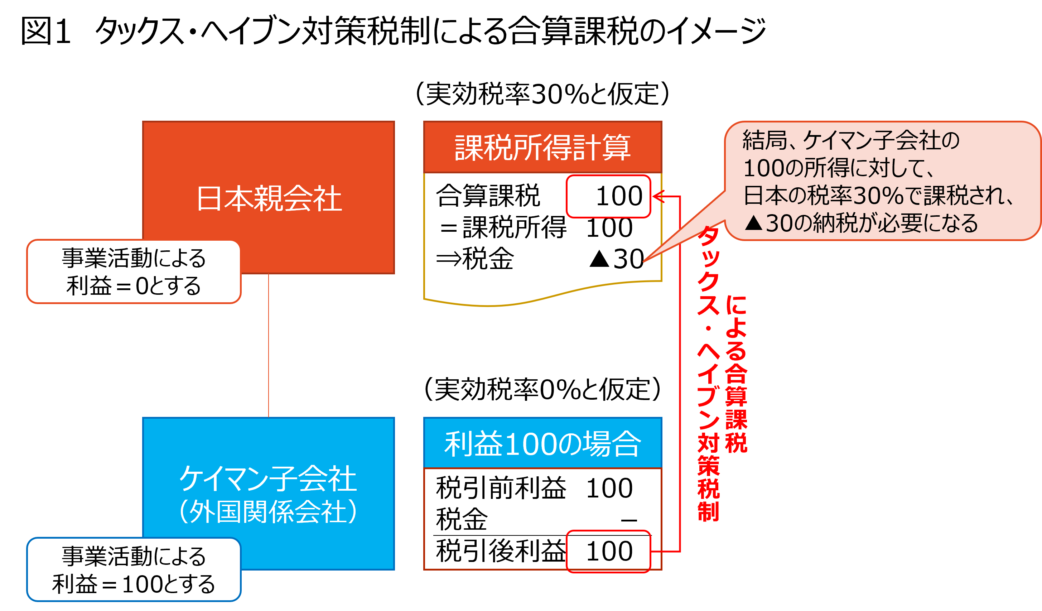

タックス・ヘイブン対策税制による合算課税の簡単なイメージ(月刊『国際税務』連載より)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

前回は、国外関連者に対する寄附金について書きましたが、今回はタックス・ヘイブン対策税制です。

もうすぐ連載が終わるので、巻きでいきたいと思います。

第14回 タックス・ヘイブン対策税制①(制度の概要)

連載第14回では、タックス・ヘイブン対策税制の制度の概要を解説しています。

さっぱりと「こんな感じの制度です」みたいに説明しようと思ったのですが、制度自体が複雑なので、あんまりさっぱりしなかったという経緯があります。

タックス・ヘイブン対策税制とは

連載では、タックス・ヘイブン対策税制について、以下のように定義しています。

タックス・ヘイブン対策税制とは、低税率国に所在する海外子会社を利用した租税回避行為を防止することを目的として、低税率国の海外子会社の所得を日本親会社の所得と合算して、日本で課税する税制をいいます。このタックス・ヘイブン対策税制は、「外国子会社合算税制」と呼ばれることもあります。

この「合算課税」のイメージがわきづらいかもしれないので、「ケイマン諸島にある子会社がタックス・ヘイブン対策税制の適用対象となり、日本親会社に対して合算課税が行われた場合」のイメージを図(以下の図1)にまとめました。

さっぱり言うと、ケイマン子会社の所得に対して、日本親会社が日本の法人税等を課税される形なので、タックス・ヘイブン対策税制の趣旨を一言でいうなら、「低税率国の海外子会社でお金を稼いでも、ちゃんと日本で課税しますよ」ということになります。

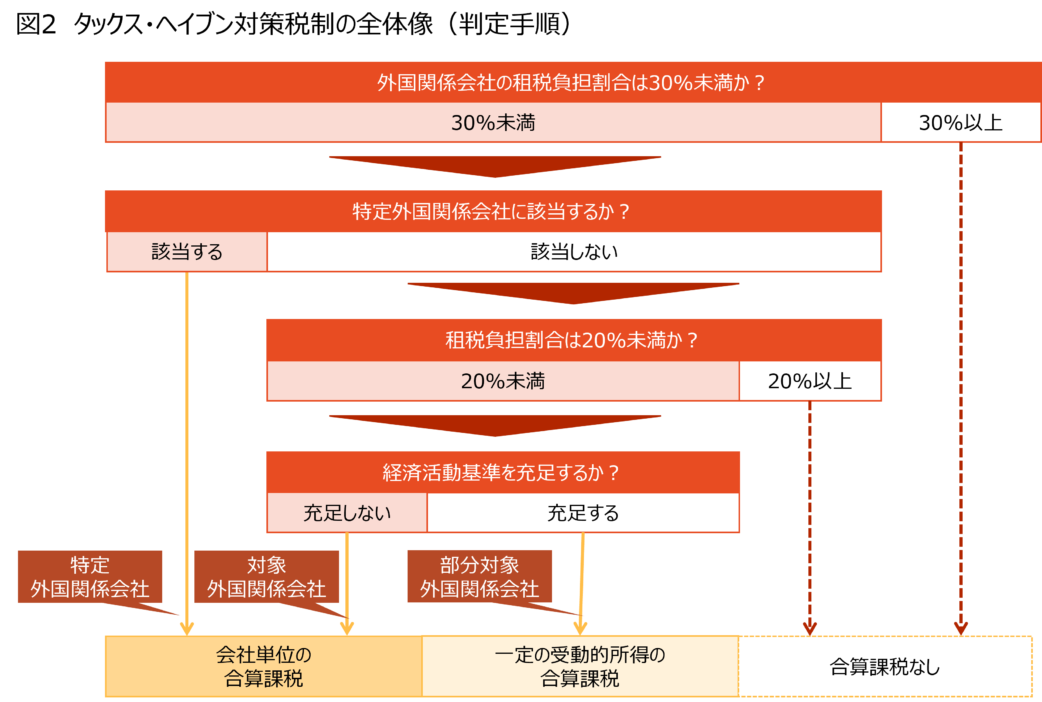

実務的な判定手順(枠組みのみ)

連載では、次に、タックス・ヘイブン対策税制に関する実務的な判定の手順を示しています(以下の図2のような流れ)。

で、以下のように書いて、それぞれの用語を解説しているのですが、もう引用するのもめんどくさいので、ここで終わります。

図2からわかるとおり、タックス・ヘイブン対策税制は、かなり複雑な制度です。そのうえ「外国関係会社」、「特定外国関係会社」、「対象外国関係会社」、「部分対象外国関係会社」など、混乱しやすい用語が多くあります(ついでに旧制度の「特定外国子会社等」も)。そのため、それぞれの用語を正確に理解することが重要になります。

連載では、かなり真面目に解説しているので、そちらをご覧頂ければと思います。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

-520x312.jpg)

-520x312.jpg)

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)