タックス・ヘイブン対策税制が問題になる場面(月刊『国際税務』連載より)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

前回は、タックス・ヘイブン対策税制の制度概要でしたが、今回はこの税制が問題になる場面です。

第15回 タックス・ヘイブン対策税制②(問題になる場面)

連載第15回では、タックス・ヘイブン対策税制が問題になる場面について、いくつか例を挙げて解説しています。

まず、知っておくべき内容として以下があります。

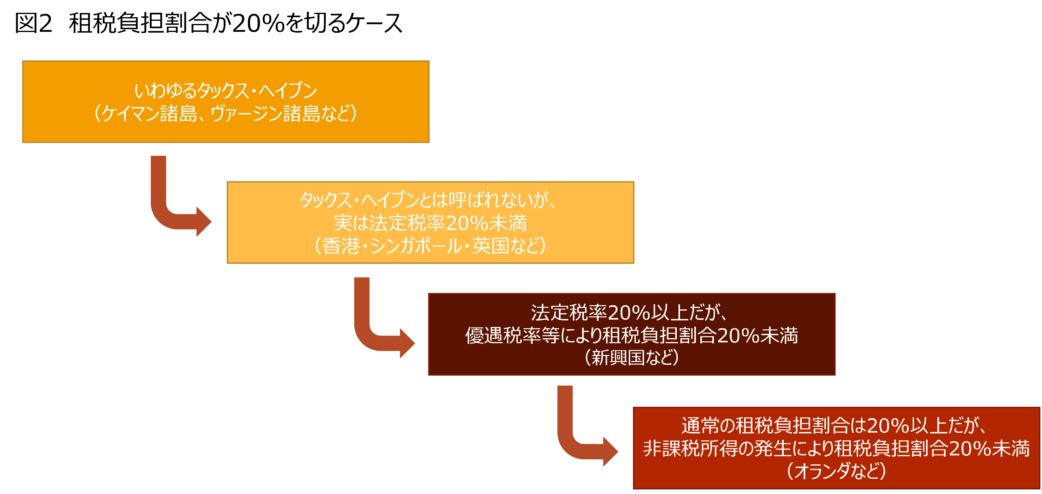

タックス・ヘイブン対策税制が適用されるのは、ペーパー・カンパニーなどの特定外国関係会社の場合を除けば、税率が20%未満の国に所在し、日本資本が過半を占めるような会社の株式を10%以上保有する場合などです。ただし、より正確には、この20%という適用免除の基準と比較するのは、各国の法定税率ではなく、その海外子会社固有の「租税負担割合」と呼ばれる指標でしたよね。

これを前提に、連載では、タックス・ヘイブン対策税制の適用対象となる子会社(外国関係会社)について、簡単に図示しています(以下の図2)。

海外子会社で非課税所得が発生する場合

上図のうち、少しだけ難しいのが、「租税負担割合は、税率が低い場合のみならず、(配当以外の)非課税所得が大きい場合にも低下する」という点です。

連載では、オランダの中間持株会社の例を使っていますが、例えば、外国関係会社で非課税のキャピタル・ゲイン(株式の譲渡益など)が発生した場合、法定税率が20%以上の国に所在し、優遇税制の適用も受けていない外国関係会社でも、タックス・ヘイブン対策税制の適用対象になることがあります。

これは、20%という適用免除の基準と比較すべき租税負担割合については、単純化すると、以下の算式で計算されるためです(非課税所得の発生により、分母のみが大きくなるので、租税負担割合が下がる)。

タックス・ヘイブン対策税制への実務対応

それ以外で、連載第15回では、少しだけタックス・ヘイブン対策税制への実務対応にも触れています。

引用すると、以下のような感じです。

海外子会社が数社であれば、タックス・ヘイブン対策税制の適用有無を個別に判断していくのは難しくありません。しかしながら、これが数十社・数百社のレベルになると、体系的に情報を取っていかないと、リソース的に判定は難しくなります。実際に、税務担当者にタックス・ヘイブン対策税制の適用有無を正しく判定できるだけの知識があっても、海外子会社から判断に必要な情報が取り切れておらず、結果、税務調査で合算課税という指摘を受けてしまうこともあります。

一方で、タックス・ヘイブン対策税制に限って言うのであれば、システム対応は費用対効果の観点から見合わないケースが多いように思います。そのため、実務上の対応としては、リスクの高そうな海外子会社(例えば、租税負担割合が20%近辺である会社や新たに買収した会社群)をあらかじめピックアップしておくという対応が考えられます。

それと、個人的に大事だなと思っているのが、以下の内容です。

また、日本親会社の税務担当者がリアルタイムで海外子会社をモニターできるわけではないので、現地の駐在員や経理スタッフに対して、タックス・ヘイブン対策税制の概要や注意点(例えば、非課税所得の発生見込みや経済活動基準の充足状況のチェック)を事前に伝えておくことも重要です。この点、駐在員の派遣前トレーニングに国際税務のテーマを含めたり、現地の経理スタッフ向けのトレーニングを実施したり、という対応も考えられます。

連載には他にもいろいろ書いているので、ぜひご覧ください。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)