外国子会社配当益金不算入制度をわかりやすく(月刊『国際税務』連載より)

.jpg)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

今日は外国子会社配当益金不算入制度のお話です。

月刊『国際税務』のご紹介記事はこちらです。

連載第7回:外国子会社配当益金不算入制度

まず、「外国子会社配当益金不算入制度って何?」というところからですが、連載第7回では、以下のようにまとめています。

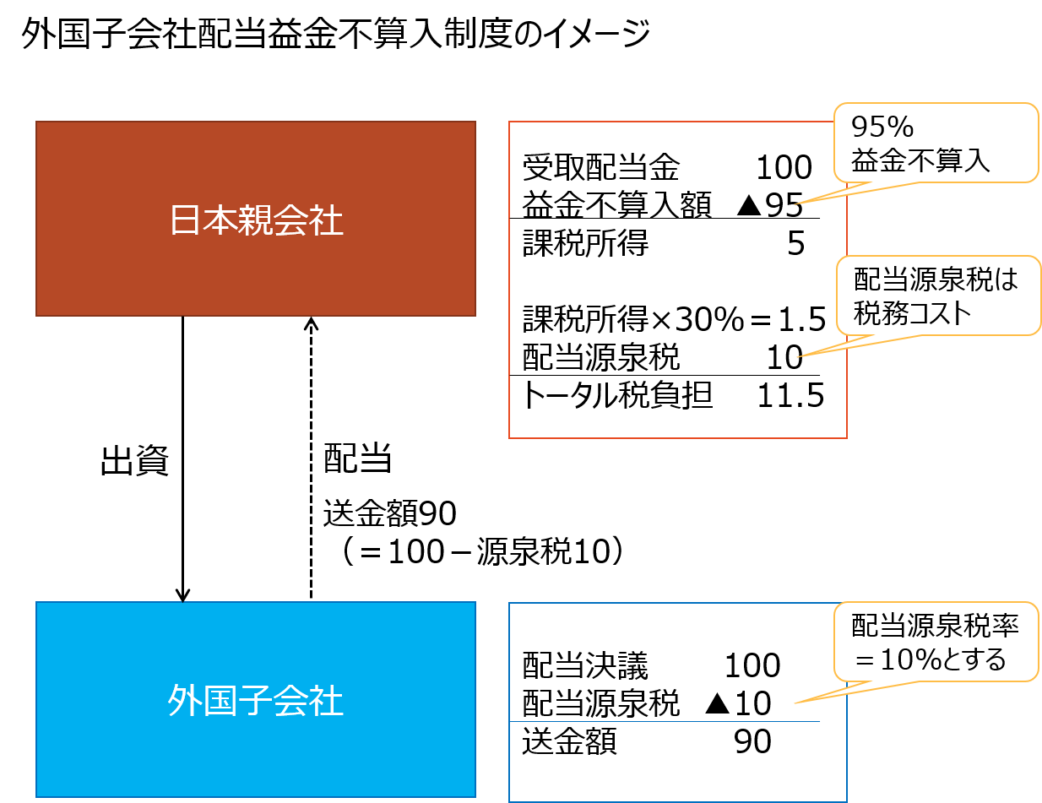

外国子会社配当益金不算入制度は、端的には、「外国子会社」からの配当を原則として95%益金不算入とするものです。つまり、外国子会社から100の配当を受け取った場合、課税所得は5(=100-100×95%)だけになるということで、日本ではほとんど課税が発生しません(日本の実効税率を30%として、1.5の課税のみ)。

これまた制度名が長いのですが、要は「外国子会社/配当/益金不算入/制度」なので、外国子会社からの配当を益金不算入にしてくれる制度です。

ただ、100%益金不算入になるわけではなく、95%益金不算入なので、正しくは、「外国子会社配当ほぼ益金不算入制度」ですね。

制度のイメージは、以下のとおりです。

外国子会社配当益金不算入制度を一言でいうなら、「外国子会社は現地で課税されていることだし、そこからの配当は日本ではあまり課税しませんよ」ということになります。

シンプルには、二重課税が生じないようにしてくれてるってことです。

外国子会社とは

シンプルな制度なので、ちゃんと覚えておくべきは、制度の対象になる「外国子会社」の定義くらいです。

具体的には、外国子会社配当益金不算入制度にいう「外国子会社」とは、単純にいうと、日本親会社(内国法人)がその発行済株式等の25%以上を配当等の支払義務が確定する日以前6か月以上引き続き保有している外国法人をいいます。

用語としては、外国「子会社」なんですけど、会計のほうの言い方でいくと、関連会社が入ることもあります。

さらにいうと、上記の「25%以上」という持株比率は、租税条約により軽減されている場合もあるので、例えば、米国(軽減後の持株比率=10%。議決権のある株式等のみ)なんかでいくと、関連会社にも該当しない政策投資先が「外国子会社」に該当する可能性があります。

注意すべきはこれくらいでしょうか。

配当源泉税の取扱い

あとは、配当に伴って課される外国子会社所在地国の配当源泉税の取扱いも確認しておいたほうがいいですね。

連載では、以下のようにまとめています。

95%益金不算入とされる配当については、その配当源泉税には外国税額控除が適用できず(また、損金算入もできず)、日本親会社にとって純粋な税務コストとなります。これは、海外子会社からの利息(や使用料)であれば、対応する源泉税に外国税額控除が適用できるのとは対照的です。

もちろん例外はあるのですが、シンプルに言うと、上記のような感じです。

外国子会社配当益金不算入制度をまとめると

外国子会社配当益金不算入制度自体を知っておくことは、もちろん重要です。

ただ、それ以上に重要なのは、この制度が適用された場合に、外国子会社からの配当に係るトータルの税負担がどうなるかということです。

この点、連載では以下のようにまとめています。

外国子会社からの配当に伴う日本親会社の税務コストは以下のようになります。

配当額×(現地配当源泉税率+1.5%)

上式をご覧頂くと、現地の配当源泉税はそのまま税務コストになっていますね。これは上で書いたとおりです。

また、上式の1.5%というのは、益金不算入割合が95%であることの裏返しです。つまり、配当額の5%(=100%-95%)は課税所得に含まれるため、それに日本の実効税率(約30%)を乗じた配当額の1.5%も日本親会社の税負担ってことです。

最後に、連載で書いたポイントです。

上式で再確認して頂きたいポイントとしては、外国子会社配当益金不算入制度が、外国子会社からの配当に伴う日本親会社の税負担が小さくなるように設計されている点です。これは、簡単に言うと、外国子会社からの配当は現地で課税済みの利益から支払われているため、二重課税が発生しないように、という配慮からです。

もちろん、配当源泉税はそのまま税務コストになるので、少なくとも、日本での課税はほとんどないですよね。

その他

その他、連載では、外国子会社配当益金不算入制度の対象にならない配当などにも触れています。

外国子会社配当益金不算入制度は、外国税額控除制度と同じく、国際的な二重課税に対処するための制度ですが、外国税額控除制度に比べると、よっぽど簡単です。

一方で、海外からの利益還流の局面なんかでは、絶対に知っておくべき制度で、事業部門からアドバイスを求められることも多いと思います。

その意味で、覚えておくと、お得(?)な制度なので、ぜひこの機会に。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.jpg)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)