『2020年度税制改正後のタックス・ヘイブン対策税制』出版記念① ペーパー・カンパニーの範囲

(写真は株式会社中央経済社様の許諾を得て掲載しています)

今回は、『2020年度税制改正後のタックス・ヘイブン対策税制』の出版を1人で祝おうという企画です。

とりあえず、この前の申告で大変だった、ペーパー・カンパニーの範囲について書きます。

Table of Contents

タックス・ヘイブン対策税制にいうペーパー・カンパニーとは

まず、タックス・ヘイブン対策税制にいう「ペーパー・カンパニー」とは、特定外国関係会社の1つで、以下のいずれにも該当しない外国関係会社をいいます。

その主たる事業を行うに必要と認められる事務所、店舗、工場その他の固定施設を有している

②管理支配基準

その本店または主たる事務所の所在する国または地域(「本店所在地国」)においてその事業の管理、支配及び運営を自ら行っている

どちらにも「該当しない」ものなので、場所がなくて、管理する人もいなくて、文字どおりのペーパー・カンパニーですね。

ペーパー・カンパニーはなぜ特定外国関係会社に分類されるのか

このペーパー・カンパニーが特定外国関係会社に分類されるのは、租税回避に利用されるリスクが高いからだとされています。

でも、現実には、ペーパー・カンパニーって、別に租税回避以外の目的でも使いますよね。倒産隔離なんかが典型ですけど。あと、不動産なら、それ自体を売買するんじゃなくて、SPCに不動産を持たせてその持分を売買するとか。

こういうのは、事業上の必要性があるペーパー・カンパニーなので、租税回避リスクという意味では限定的です。

2019年度税制改正では、こういった租税回避リスクが限定的な(ペーパー・カンパニーっぽい)外国関係会社が「特定外国関係会社としてのペーパー・カンパニー」の範囲から除外されました。

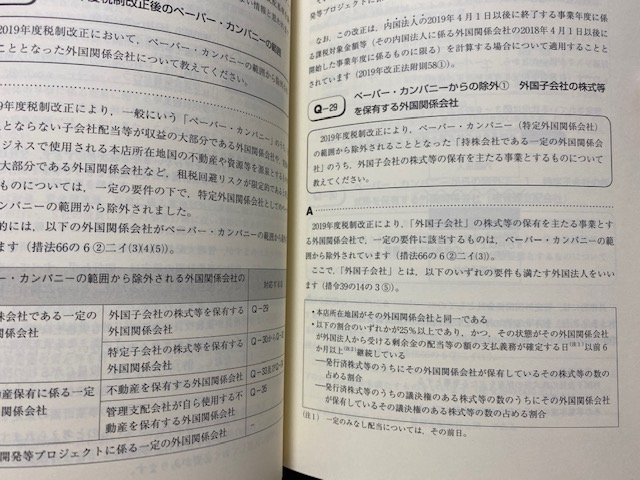

特定外国関係会社としてのペーパー・カンパニーの範囲から除外されたのは

上記のような趣旨で、「特定外国関係会社としてのペーパー・カンパニー」の範囲から除外されたのは、大きな分類で以下の3つです。

(2) 不動産保有に係る一定の外国関係会社

(3) 資源開発等プロジェクトに係る一定の外国関係会社

(1)は、ペーパー・カンパニー(っぽい外国関係会社)のうち、例えば、合算対象とならない子会社配当などが収益の大部分である外国関係会社です。

外国子会社の株式等を保有する外国関係会社

今回は(1)のうち、1つのタイプだけ見てみます。

「外国子会社」の株式等の保有を主たる事業とするものですが、そういうペーパー・カンパニー(っぽい外国関係会社)は、2019年度税制改正により、特定外国関係会社の範囲から除外されています。

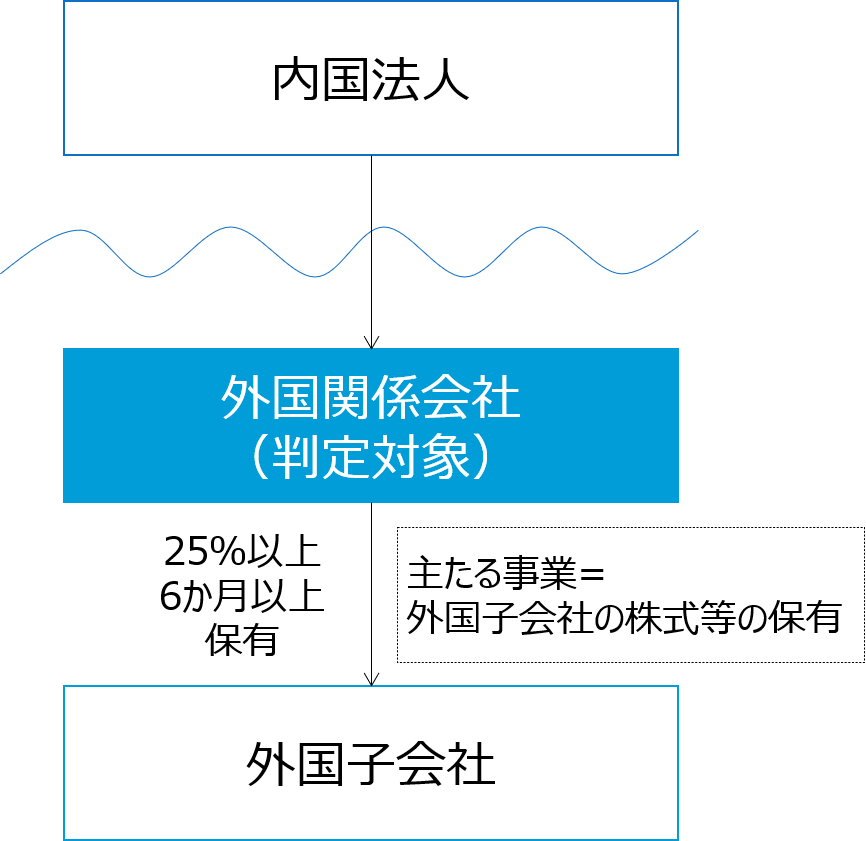

図で見ると、こんな感じです(下図の「判定対象」)。

で、まずは「外国子会社」の定義ですが、ここでいう「外国子会社」とは、以下のいずれの要件も満たす外国法人をいいます。

➁株式等保有割合か議決権保有割合の割合のいずれかが25%以上であり、かつ、その状態がその外国関係会社が外国法人から受ける剰余金の配当等の額の支払義務が確定する日以前6か月以上継続している(実際にはもうちょっと細かい要件あり)

でも、特定外国関係会社としてのペーパー・カンパニーの範囲から除外されるためには、外国子会社の株式等の保有を主たる事業としているだけではダメで、以下の要件のすべてを充足する必要があります。

1. 事業要件

外国子会社の株式等の保有を主たる事業とする

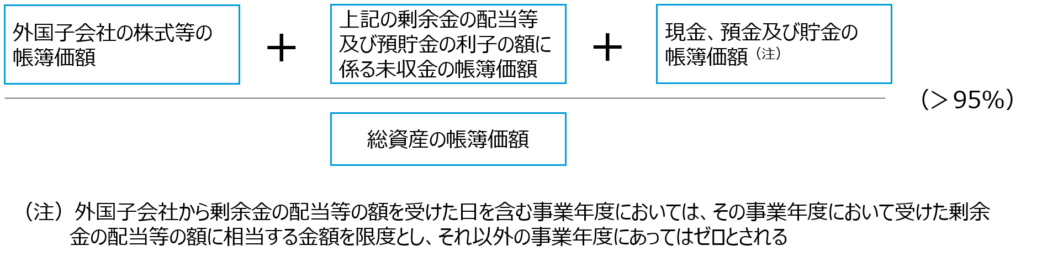

2. 収入割合要件

その事業年度の以下の割合が95%を超えている

3. 資産割合要件

その事業年度終了の時における貸借対照表上の以下の割合が95%を超えている

うーん。盛り上がりますね。

この判定はまだシンプルなほう

ややこしいなと思われた方、この判定は、まだシンプルなほうです。

判定が面倒なのは、外国関係会社が(資本関係で見て)1階層ではない場合です。

例えば、上記の3分類のうち、(2) 不動産保有に係る一定の外国関係会社でいえば、まず不動産の保有を主たる事業とする外国関係会社(被管理支配会社)があって、その1つ上の階層の外国関係会社(被管理支配会社の株主)について判定を行うケースなんかは、なかなか大変です。

コツとしては

ちなみに、コツはとにかく資本関係図をちゃんと書いて、想定される資本関係と比較することだと思います。

上記のケースでも、外国子会社は、本店所在地国が判定対象の外国関係会社と同一である必要があるので、別の国にあるなら、それ以上検討する必要はありません。

ということで、今更感がすごいですが、頑張って判定していきましょう!

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)