特定外国関係会社の範囲から除外される「不動産保有に係る一定の外国関係会社」

今日は少し普段のお仕事のことを書きます。

Table of Contents

タックス・ヘイブン対策税制

最近、タックス・ヘイブン対策税制(外国子会社合算税制)に関するご相談を頂くことが多いので、そのことについて。

具体的には、特定外国関係会社の範囲から除外される「不動産保有に係る一定の外国関係会社」のことを書きます。

こういうことばっかり書いてたら、読む人いなくなりそう(笑)

特定外国関係会社からの除外

前提として、ペーパー・カンパニーなどの特定外国関係会社は、租税負担割合が30%以上の場合(適用免除)を除き、会社単位の合算課税の対象になります。

ただし、以下のような外国関係会社については、一定の要件の下で、ここでいうペーパー・カンパニーの範囲から(つまり、特定外国関係会社の範囲から)除外されています。

この要件は概念的なものなので、詳細は下のほうで改めて。

米国で検討することが多い規定

ちなみに、特定外国関係会社の範囲から除外して意味があるのは、租税負担割合が20%以上のときだけです。

なので、税率が20%以上・30%未満、不動産を持つときにSPCを使う国に関する取扱いということで、実務でよく遭遇するのは米国です。

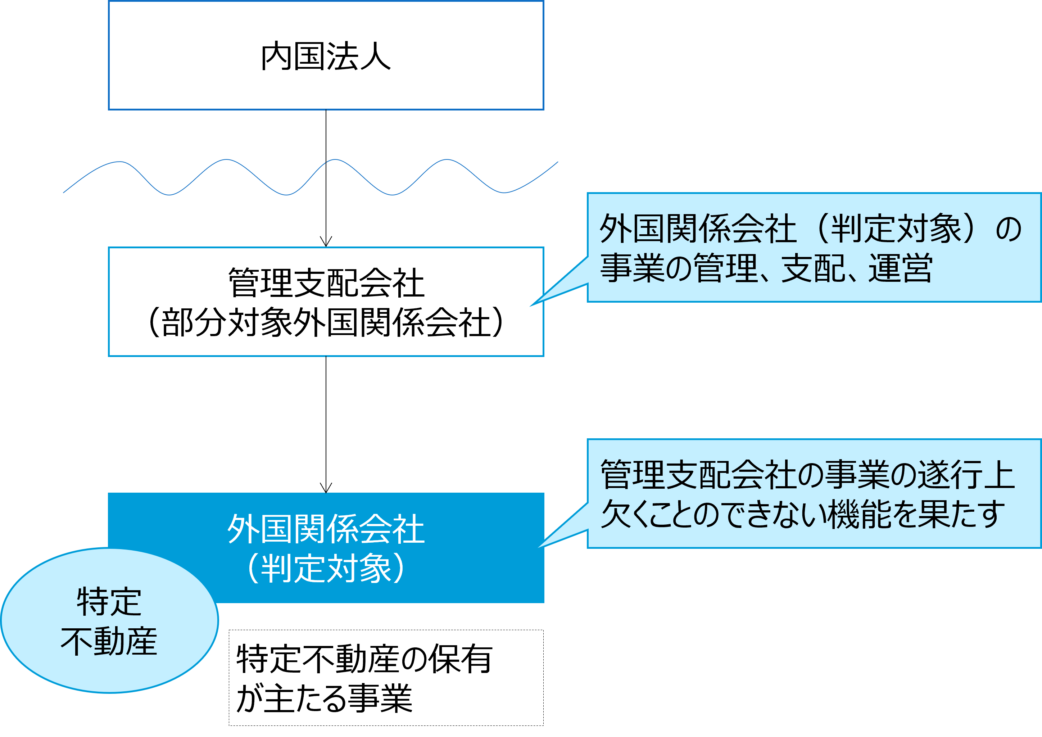

想定している状況

ここで想定している状況は、下図のとおりです。

一番下にあって、不動産だけを持っているSPCが判定対象ということです。

詳細な要件

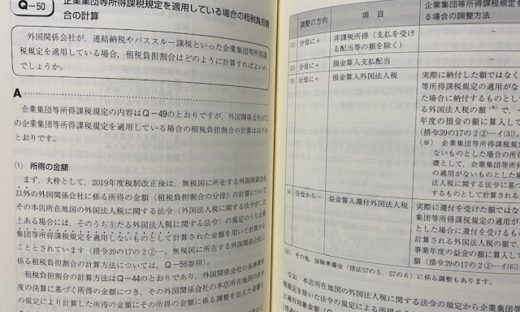

こういう外国関係会社が、特定外国関係会社としてのペーパー・カンパニーの範囲から除外されるのは、以下の要件のすべてに該当する場合です(いわゆる「被管理支配会社」)。

「特定不動産」の保有を主たる事業とする

ここでいう「特定不動産」とは、その外国関係会社の本店所在地国にある不動産(不動産の上に存する権利を含む)で、その外国関係会社に係る管理支配会社の事業の遂行上欠くことのできないものをいいます。

このような不動産から生じる譲渡益・賃貸料等の所得については、その本店所在地国以外の国または地域からの所得移転リスクが相対的に低いものと整理されています。

管理支配会社の行う事業(その管理支配会社の本店所在地国において行うもので不動産業に限る)の遂行上欠くことのできない機能を果たしている

「管理支配会社」とは、その内国法人に係る他の外国関係会社のうち、以下のいずれの要件も満たすものをいいます。

- 部分対象外国関係会社に該当する

- その本店所在地国において、その役員または使用人がその主たる事業を的確に遂行するために通常必要と認められる業務のすべてに従事している

・その事業の管理、支配及び運営が管理支配会社によって行われている

・その事業を的確に遂行するために通常必要と認められる業務のすべてが、その本店所在地国において、管理支配会社の役員または使用人によって行われている

本店所在地国が管理支配会社の本店所在地国と同一である

その本店所在地国の法令において、その所得に対して外国法人税を課されるものとされている

ちなみに、「その本店所在地国の法令において、その外国関係会社の所得がその株主等である者の所得として取り扱われる外国関係会社」については、その株主等である者の所得として取り扱われる所得に対して外国法人税を課されるものとされていればOKです。

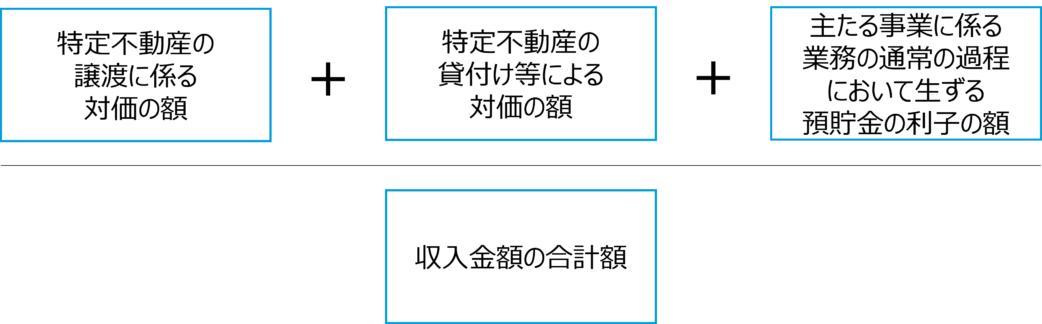

その事業年度の以下の割合が95%を超えている

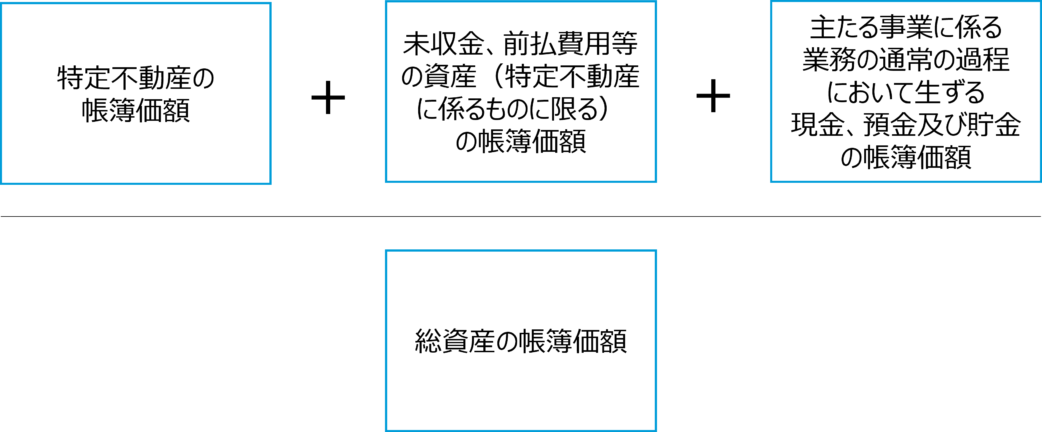

その事業年度終了の時における貸借対照表上の以下の割合が95%を超えている

判定は面倒ですけど、別に満たすのが難しい要件ではないと思います。

ちなみに、この「被管理支配会社」と同じ趣旨で、「被管理支配会社」の株式等の保有を主たる事業とする一定の外国関係会社もペーパー・カンパニーの範囲から除外されています。

楽しいお話ですね。

2020年度税制改正後のタックス・ヘイブン対策税制

このあたりは、『2020年度税制改正後のタックス・ヘイブン対策税制』という書籍に書きました。

なので、もっといろんなパターンに興味があるという方はぜひ。

ということで、今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)