外国税額控除の仕組みをわかりやすく(月刊『国際税務』連載より)

.jpg)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

今日は外国税額控除(制度)のお話です。

あ、月刊『国際税務』のご紹介記事はこちらです。

連載第4・5回 :外国税額控除制度

まず、連載第4回では、外国税額控除について、以下のように説明しています。

外国税額控除とは、国際的な二重課税を排除するために、海外で納付した(または源泉徴収された)外国法人税を一定の条件のもと日本の法人税等から差し引く制度です。

上記のとおり、外国税額控除の基本的な機能は、二重課税の排除です。

じゃあ、なぜ二重課税が生じるかというと、これは日本企業が「全世界所得について」日本の法人税等を課税されるからです。

つまり、海外からのロイヤルティのような国外源泉所得が海外で課税された場合には、結果として、その部分に二重課税が発生するということです。

なので、こういう二重課税に対して、海外で納付した税金を日本の法人税等から差し引けることとして、二重課税の解消を図っているということで、これが外国税額控除の位置付けです。

その二重課税の解消の仕方として、連載では以下のようにまとめています。

誤解を恐れずに言うと、海外で納付した税金について、まるで日本の税金の前払いであるかのように取扱い、(所得に税率を乗じて計算された)日本の税金から差し引くことになります。

数字で見てみよう

あんまり言葉で説明してもイマイチなので、数字を使います。以下の状況を前提にしましょう。

・その際、F国において、10の源泉徴収が行われたため、実際の入金額は90だった。

・日本企業J社は黒字で、日本の実効税率は30%とする。

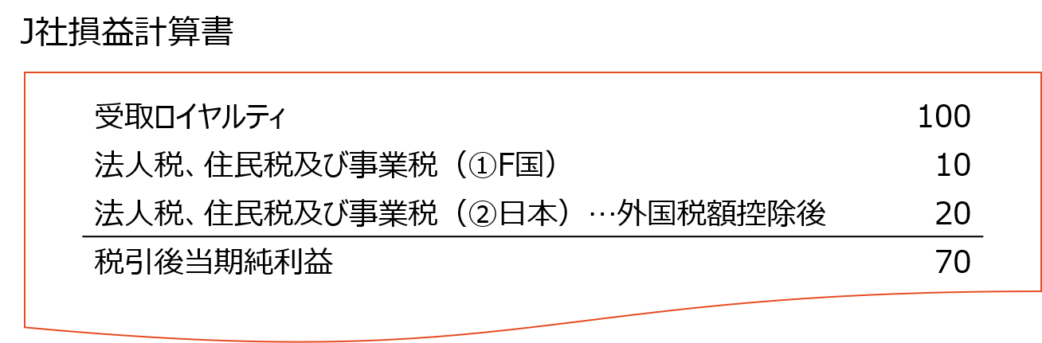

損益計算書はどうなるか

細かな前提条件を省くと、この場合の日本企業J社の損益計算書は以下のようになるはずです。

外国税額控除制度の理解にあたっては、このように税負担が30%で、税引後手取額が70%になる、というP/Lイメージが重要です。

外国税額控除のエッセンス

連載で書いた内容は、上記とほぼ同じですが、以下のとおりです。

外国税額控除が機能した場合のトータルの税負担は、日本の実効税率(30%)に収束します。これが外国税額控除の一番のポイントといえます。

損益計算書を見ると、税金費用(法人税、住民税及び事業税)は①F国における課税10と②日本における課税(外国税額控除後)20の合計30になっています。

で、これが受取ロイヤルティ100から差し引かれて、税引後当期純利益は70ですね。

これが外国税額控除制度のエッセンスですが、連載では、さらに視点を追加しています。

逆にいうと、税引後手取額を考えるうえでは、ロイヤルティを受け取る側の国(上記のケースでは、日本)の実効税率が重要であり、日本のような高税率国で受け取るロイヤルティは、仮に二重課税が排除されても、30%という高い税率で課税されるということですね。

外国税額控除は日本だけの制度ではなく、色々な国にありますが、基本的に受け取ったほうの国の実効税率で課税されるものなので、日本のような高税率国で受け取ると、税負担が重くなります。これは、二重課税が残るかどうかの議論とは別の話であり、「二重課税が排除されても、結局残る日本の課税自体が重い」という意味合いになります。

もうちょっとだけ言葉で説明すると

外国税額控除の説明は上記で足りるようにも思いますが、連載では、もうちょっとだけ解説しています。

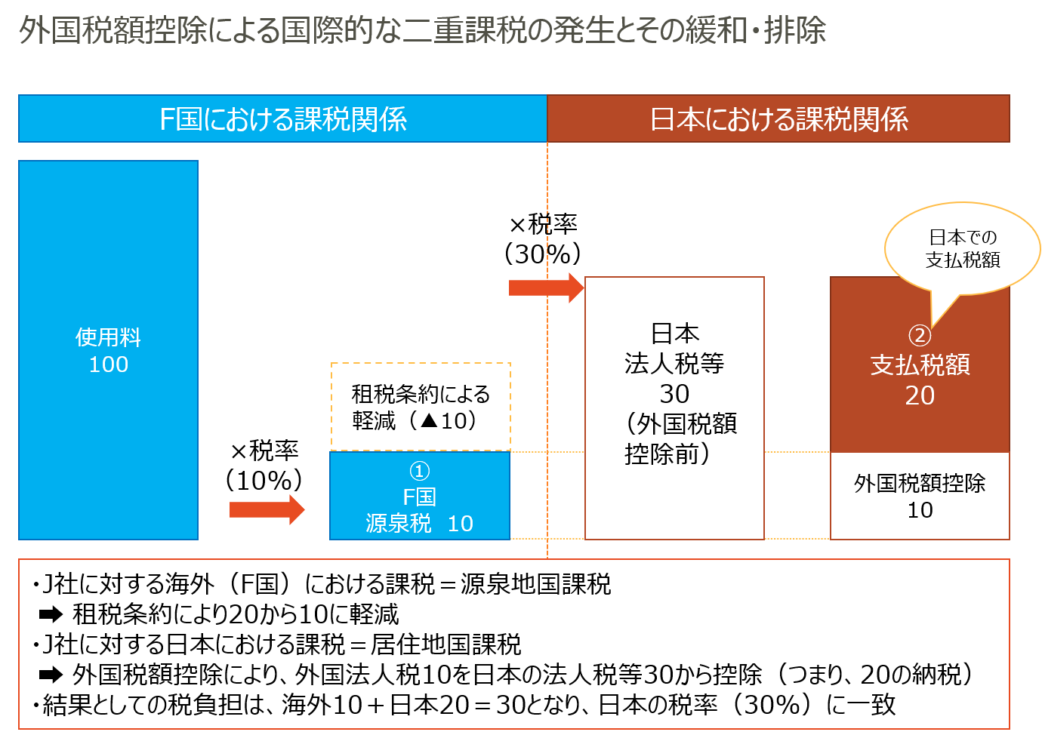

トータルの税負担30について、考えるべき構成要素は以下の3つです。

1つ目はF国における課税です。このケースだと、10の源泉税ですね。

2つ目は日本における課税(外国税額控除前)です。このケースだと30ですが、連載では、以下のように解説しています。

日本企業J社は、日本において、全世界所得に対して法人税等(約30%)を課されます。この全世界所得の中には、もちろんF国を源泉とする所得も含まれます。したがって、日本では、受取ロイヤルティ100に対して30(=100×30%)の法人税等を課されます。

最後の3つ目が日本における外国税額控除です。このケースだと外国税額控除は10で、これが上記の30から差し引かれます。連載では、以下のように解説しています。

F国の源泉税10に外国税額控除を適用し、日本の法人税等30から差し引くことで、最終的な日本における納税は20となります。外国法人税10を日本の法人税等30から「控除」するということです。

まとめると

外国税額控除の結果、受取ロイヤルティ100について、F国で10、日本で20(=30-10)の課税になるので、税負担の合計は30になります。

つまり、「海外での課税10%+日本での課税20%=30%」です。

これを図示すると、こんな感じです。

この図か損益計算書、どちらか理解しやすいほうで外国税額控除を捉えて頂ければいいと思います。

要するに、外国税額控除が機能した場合の税金費用は、①現地(F国)における課税10と②日本における課税(外国税額控除後)20の合計30になり、これが日本の実効税率に一致するってことですね。

こんなに簡単な話なのに、なぜ普段はややこしい話になるんでしょうね。

そのあたりは、明日見てみたいと思います。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)