控除対象外国法人税額とは(月刊『国際税務』連載より)

.jpg)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

前回は、外国税額控除の基本的な仕組みをざっくりお伝えしました。

ややこしい用語

今回も外国税額控除のお話ですが、仕組みとしては簡単な外国税額控除が、なんでこんなにややこしいかということです。

その1つの要因として、用語の問題があると思います。

その用語の問題の典型が、「控除…」で始まる様々な用語で、控除対象外国法人税額、控除限度額、控除限度超過額、控除余裕額などです。しかも、控除限度額とか結構計算もややこしいですし、こういう用語をすべて理解したうえで、別表6(2)シリーズに書くとなると、あんまり楽しいものではないのは確かです。

『外国税額控除の申告実務・ケーススタディ』がおすすめ

たぶん読んでおられる方は多いと思いますが、申告書の書き方なんかは、月刊『国際税務』に毎年掲載される『外国税額控除の申告実務・ケーススタディ』がおすすめです(セミナーもあります)。別表の変更とか、細かなところまでカバーしてくれているので。

控除対象外国法人税額

私も細かな計算とか別表とかあまり好きじゃないので、上記の用語のうち、「控除対象外国法人税額」に絞って、さっぱり話します。

「控除対象外国法人税額」という用語については、連載第4回で以下のように書きました。

この用語、著者が10年以上前に初めて見たとき、どこで言葉の意味が切れるかわからなかった記憶があります。勢いよく読むと、切れ目を通り過ぎて「控除対象外?」となりかねませんが、正しくは「控除対象/外国法人税額」です。つまり、外国税額控除の控除対象となる外国法人税の額だ、というのが正しい理解です。

「控除対象」外国法人税額について、もう少し詳しく

この「控除対象」外国法人税額、どういう文脈で登場するのでしょうか?

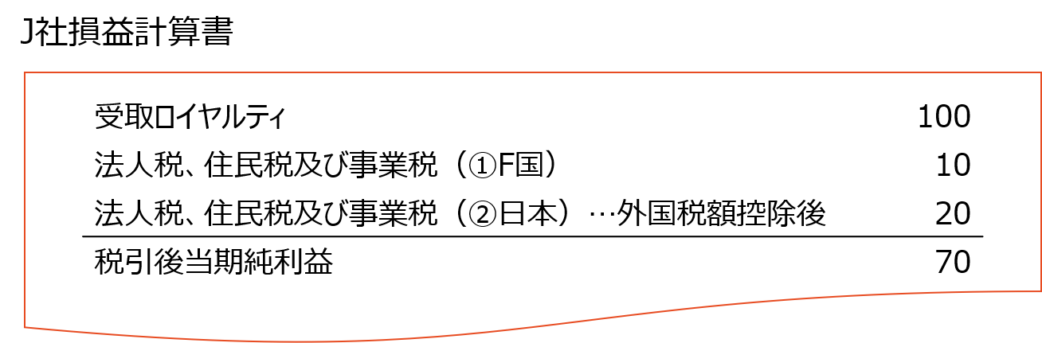

前回、外国税額控除の意味合いを数字で説明したとき、損益計算書は以下のようになりました。

前回、J社は、F国における源泉税10を、何も考えずにそのまま外国税額控除の対象にしました。

ただ、これは正確ではありません。実際の外国税額控除の適用にあたっては、「外国法人税」を基礎として、「控除対象外国法人税額」というものを計算する必要があります。

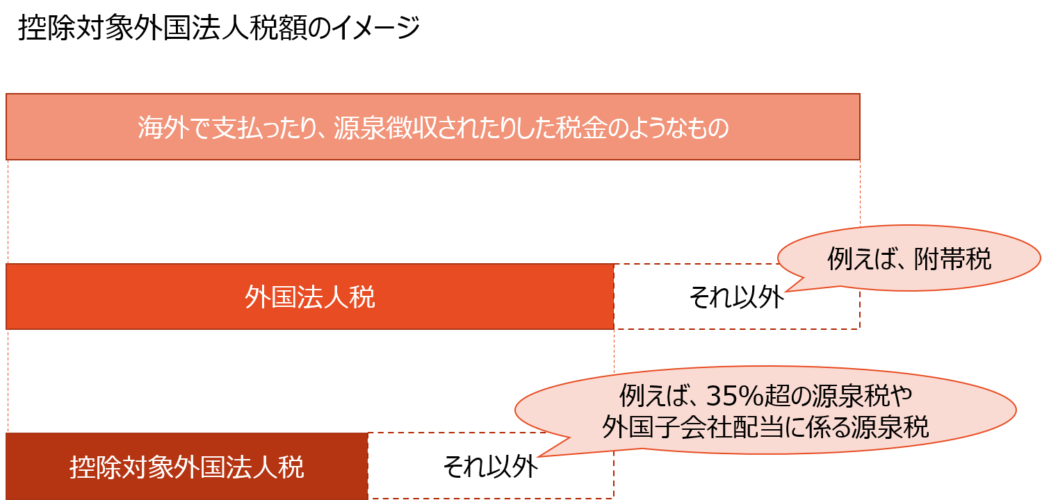

つまり、海外で支払ったり、源泉徴収されたりした「税金のようなもの」のすべてに外国税額控除が認められるわけではなく、控除の対象になる部分を計算しなければならない規定になっているということです。

「控除対象外国法人税額」=「外国法人税」かつ「外国税額控除の控除対象となるもの」

図でまとめると、こんな感じです。

連載では、この図の内容を順番に説明しています。

…「控除対象外国法人税額」は、「外国法人税(①)であって、かつ外国税額控除の控除対象となるもの(②)の額」です。

したがって、まず「①外国法人税」の定義に当てはまらないものは、そもそも外国税額控除の対象になりません。これはそんなに多くはないですが、身近な例では、附帯税が該当します。つまり、外国法人税に附帯して課される附帯税は、「①外国法人税」の定義に当てはまらず、外国税額控除の対象にならないということです。

もう1つ、「①外国法人税」の定義に当てはまったとしても、それが「②控除対象となる」外国法人税に当てはまらなければ、外国税額控除の対象になりません…。…身近なものとしては、「外国子会社」からの配当に係る源泉税についても、「①外国法人税」には該当しますが、「②控除対象となる」外国法人税に当てはまらないので、外国税額控除の対象になりません。

要するに、「控除対象外国法人税額」の計算は、海外で支払ったり、源泉徴収されたりした「税金のようなもの」について、外国税額控除の対象になる部分を選別していく作業という位置付けになります。

控除限度額との関係

これで控除対象外国法人税額のイメージは大丈夫でしょうか。

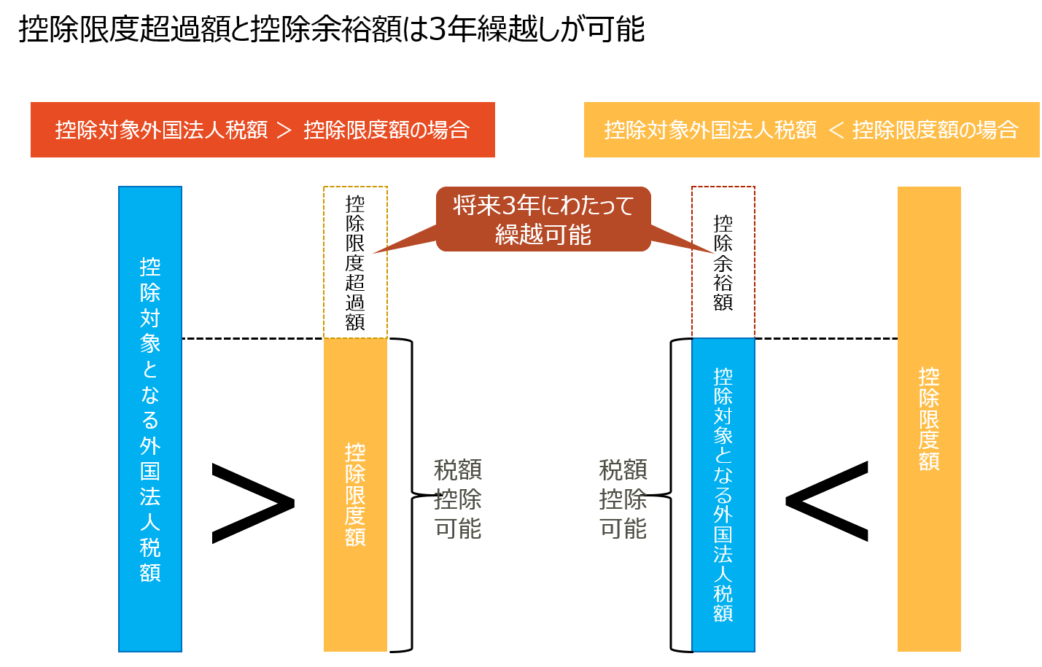

外国税額控除の計算では、この控除対象外国法人税額を、別途計算された「控除限度額」と比較するわけですね。

で、控除対象外国法人税額が控除限度額を上回れば、それが「控除限度超過額」です。

逆に、控除対象外国法人税額が控除限度額を下回れば、それが「控除余裕額」になります。

下図のとおり、これら控除限度超過額・余裕額は、ともに将来3年にわたり繰越が可能です。

ただ、以下の記事では、繰越期間が3年だと短くて困る、ということもお伝えしました。

令和3年度税制改正(国際課税) 経団連の提言① 外国税額控除制度

あー疲れた。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)