企業グループ内の役務提供(IGS)をわかりやすく(月刊『国際税務』連載より)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

前回は、移転価格税制の導入部分で、TNMMについてお伝えしました。

連載第9回:移転価格税制②(無形資産の使用許諾取引と役務提供取引)

連載第9回は、移転価格税制の2回目で、無形資産の使用許諾取引と役務提供取引について書いています。

このうち、無形資産の使用許諾取引については、このブログでも結構書いているので、今日は、もう1つの役務提供取引(IGS)について、ちょっとだけ書いてみたいと思います。

企業グループ内の役務提供(IGS)とは

日本企業が海外子会社(国外関連者)に対して役務提供を行う局面は多くあると思います。

役務提供というと堅苦しく聞こえますが、製造や販売面でのサポート、また管理面でのサポートも、基本的に役務提供に該当します。

このような企業グループ内の役務提供がIGS(Intra-Group Service)です。

で、このIGSも基本的に移転価格税制の適用対象となります。

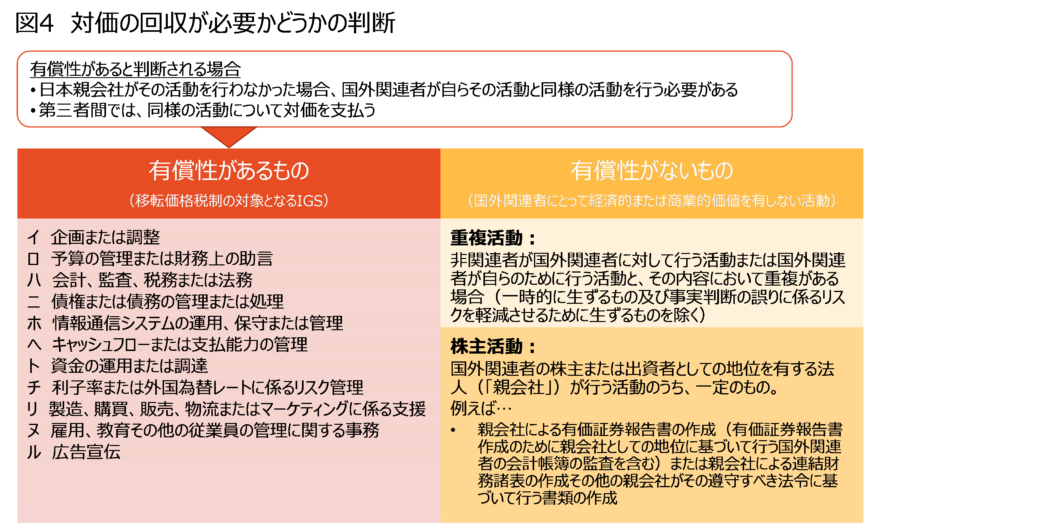

より正確には、移転価格税制の対象は、日本親会社が行っている活動のうち、海外子会社にとって経済的または商業的価値のあるもののみです。この判断を行う際の基本的な考え方ですが、一応は以下のような判断基準があります。

(2) 第三者間で同様の活動について対価を支払うかどうか

シンプルにいうと、こういう基準に当てはまるものは、対価の回収が求められるってことですね。

そうすると、IGSというのは、日本親会社が海外子会社に何かをやってあげて、かつ、それが海外子会社にとって価値がある場合に使う用語ということになります。もうちょっと言うなら、「日本親会社が(海外子会社の株主である)自分のためにやっていること」は除外されますけど。

実務上の判断

こうやって書くと、すごくややこしい話に思えてくるのですが、実務での判断はすごくシンプルです。

「海外子会社のサポートを行った→何らかの対価を回収すべき」、こんな感じです。

連載では以下のようにまとめています。

…実務上は重複活動や株主活動といった例外的な活動を除き、日本親会社が海外子会社のために行う活動のほとんどについて対価の回収が必要という判断になるため(図4のような要素を総合的に検討する)、「海外子会社のサポートを行った場合、何らかの対価を回収すべき」という発想を持っておくことがまずは重要になります。

ちなみに、株主活動というのは、上で書いた「日本親会社が(海外子会社の株主である)自分のためにやっていること」です。例えば、有報作成のために、連結パッケージをちょっとだけチェックしてあげるのは、海外子会社のためというよりは、自分のためなので、そういう場合には、対価の回収は不要になります。

でも、そういう例外は本当に限られていて、多くの場合、海外子会社にとって価値があれば、対価の回収は必要です。

そもそも、海外子会社にとって価値がないことをやること自体が少ないとも思うので、やっぱり「海外子会社のサポートを行った場合、何らかの対価を回収すべき」という発想がとにかく大事だと思います。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.jpg)

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)