移転価格課税+対応的調整の影響をさっぱりと(月刊『国際税務』連載より)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

前回は、「IGSとは?」というところを、ごくごく簡単にお伝えしました。

連載第10回:移転価格税制➂(移転価格課税と相互協議・APA)

連載第10回は、移転価格税制の3回目で、主に移転価格課税の影響について書いています。

ただ、移転価格課税の影響といっても、それ自体の影響(二重課税の発生)だけではなく、相互協議による対応的調整の影響(二重課税の解消)も併せて考える必要があります。

移転価格課税の影響

まず、移転価格課税の影響からです。

日本または海外のどちらか一方で移転価格課税された場合、その状態を放置すると、国際的な二重課税が残ることになりますが、この点、連載では以下のように解説しています。

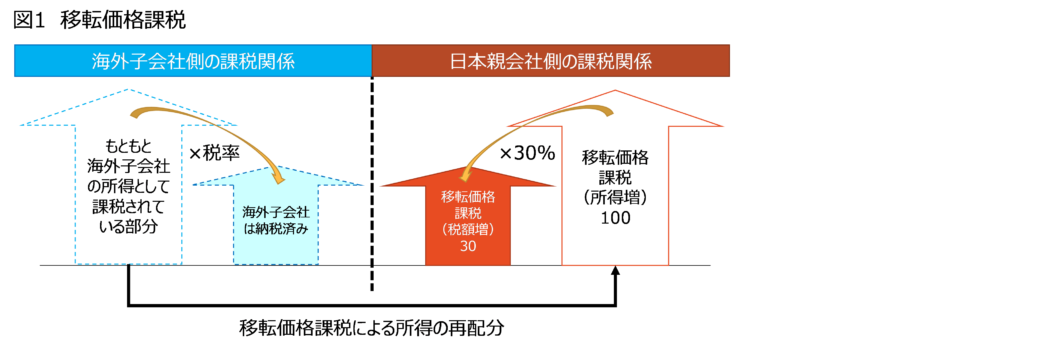

図1は日本側で課税された場合の影響です。日本側で移転価格課税が行われる場合、日本親会社により多くの所得が配分される結果になりますが、グループとしての利益は一定なので、これは海外子会社(国外関連者)の所得を日本親会社に移すことを意味します。つまり、もともとは海外子会社の所得として海外で課税されていたものが、日本親会社の所得として改めて日本で課税されることになるので、グループ内で二重課税が発生するということです。

うん、あくまでもグループとしての所得は一定なので、そうなりますよね。

相互協議による対応的調整の影響

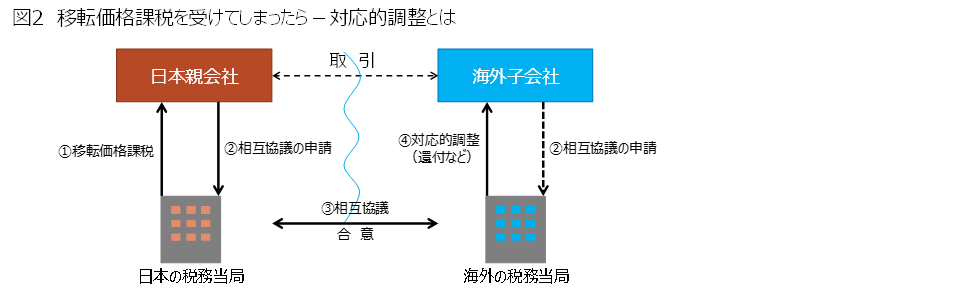

次に、日本親会社が移転価格課税された場合、海外子会社の所得が、ちょうど日本親会社の所得として付け替えられるような形になるので、「同額だけ海外子会社の所得が減額されて、海外子会社では税金の還付が受けられる」というのが自然な流れだと思います。

グループとしての所得が一定なら、普通に考えて、「一方の所得増→他方の所得減」なので。

ただ、実際にはそのような調整が自動的に行われるわけではなく、相互協議というプロセスを経る必要があります。これは、日本での課税はあくまでも日本の税法に基づいて行われているものであり、海外子会社が税金の還付を受けられるかどうかは、その所在地国の税法に基づく判断(つまり、別の判断)になるからです。

この点、連載では以下のように解説しています。

日本が海外子会社の所在地国と租税条約…を締結していることを前提とすれば、両国の税務当局間の相互協議により、対応的調整という形で、他方の国において(対応する所得の減額及び)税金の還付を受けられる可能性があります(図2参照)。

対応的調整というのは、関連者の一方(このケースでは日本親会社)が移転価格課税された場合に、相互協議における合意に従い、他方の関連者(このケースでは海外子会社)に対して還付を行って二重課税を解消することをいいます。

移転価格課税+対応的調整=実効税率差の影響(数値例)

じゃあ、移転価格課税があって、相互協議による対応的調整があって、結果どうなるかという点です。

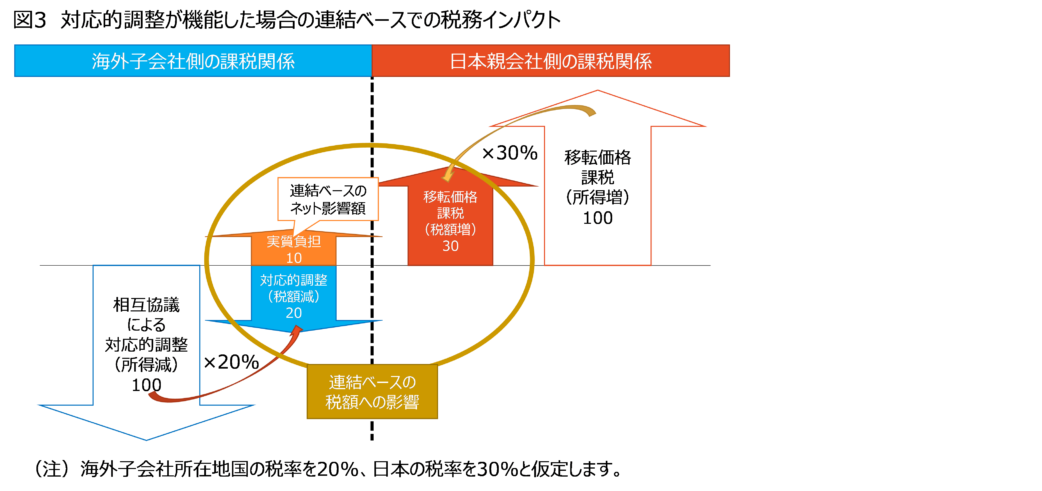

仮に対応的調整がうまくいって、他方の国の所得が減額された場合には、連結ベースでみれば、基本的に両国間の税率差の影響しかないことになります(ペナルティ等の影響を除く)。

連載では、以下のような感じでまとめています(めちゃくちゃ単純化してますが)。

…図3のとおり、移転価格課税の際に日本親会社の所得が100増加して税額も30増加する一方(税率30%の前提)、相互協議による対応的調整で海外子会社の所得が100減少して税額も20減少するので(税率20%の前提)、ネットで見れば税額は10(=所得100×税率差(30%-20%))しか増加しないということです。

連載では、その他、相互協議において交渉が決裂する可能性はゼロではないこと、特に対新興国では必ずしもスムーズに対応的調整が受けられるとは限らないこと、相互協議対応は結構手間がかかること、等々について書いています。

あ、この回では簡単にAPAについても触れています。

が、今日はここまでにします。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

-240x240.png)

-240x240.jpg)

-240x240.png)