誰がどこで租税条約の適用手続きを行うのか(月刊『国際税務』連載より)

.jpg)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

今日も前回に引き続き、租税条約のお話です。

Table of Contents

「租税条約あるある」というパワーワード

以前、セミナーで、租税条約の適用手続きについて、参加者の方のご質問に答えたときに、その方から「ああ、租税条約あるあるなんですね」というコメントを頂きました。

これが結構ツボで、「租税条約あるある早く言いたい〜♪」と返しかけたのですが、みずほ総研さんのセミナーだったので、格式を考えて断念しました。

このフレーズは、その後も頭に残っており、『これだけは押さえておこう 国際税務のよくあるケース50』という書籍を改訂するときに、『早く言いたい〜♪ 国際税務あるある50』に改題できないか打診してみようと思ったのですが、中央経済社さんの伝統(特に本社建物の伝統感)を考えて断念しました。

「新任社員のための イチから分かる! 国際税務の仕組みとポイント」より

それで、今日は何を書くかというと、セミナーの参加者の方が誤解されていた内容、「誰がどこで租税条約の適用を受けるのか」というお話です。これは超簡単なことなんですが、意外にちゃんと理解されてないことが多いんですよね。

月刊『国際税務』でいま持たせて頂いている「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載の第3回「租税条約」でも、以下のような投げかけをしています。

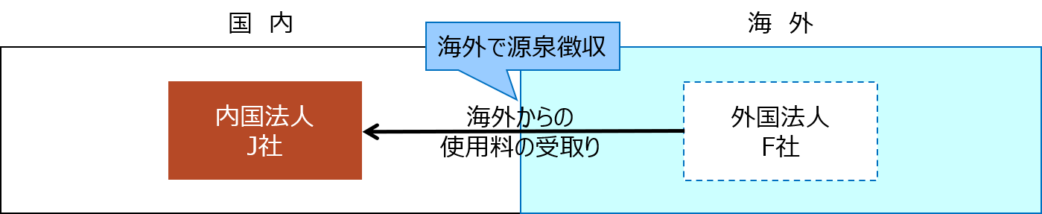

一般に租税条約の適用を受けるためには一定の手続きが必要になります(国によっては手続きが必要ないケースもありますが)。では、日本企業J社がF国にある企業F社からロイヤルティの支払いを受けるケースでは、①「誰が」、②「どこで」、租税条約の適用手続きを行えばよいのでしょうか?

状況設定としては、下図のような感じですね。

誰が租税条約の適用を受けるのか?

まず、①の「誰が租税条約の適用を受けるのか」という点ですが、これについては、連載で以下のように回答をまとめました。

➡したがって、租税条約により、これを軽減してもらう、つまり租税条約の適用を受けるのもJ社になります。

➡そのため、①「日本企業J社が」租税条約の適用手続きを行います。

どこで租税条約の適用を受けるのか?

もう1つ、②の「どこで租税条約の適用を受ける(適用手続きを行う)のか」という点ですが、これに対する連載上の回答は以下のとおりです。

➡したがって、減免してくれるのはF国の税務当局(政府)になります。

➡そのため、日本企業J社は、②「F国で」租税条約の適用手続きを行う必要があります。

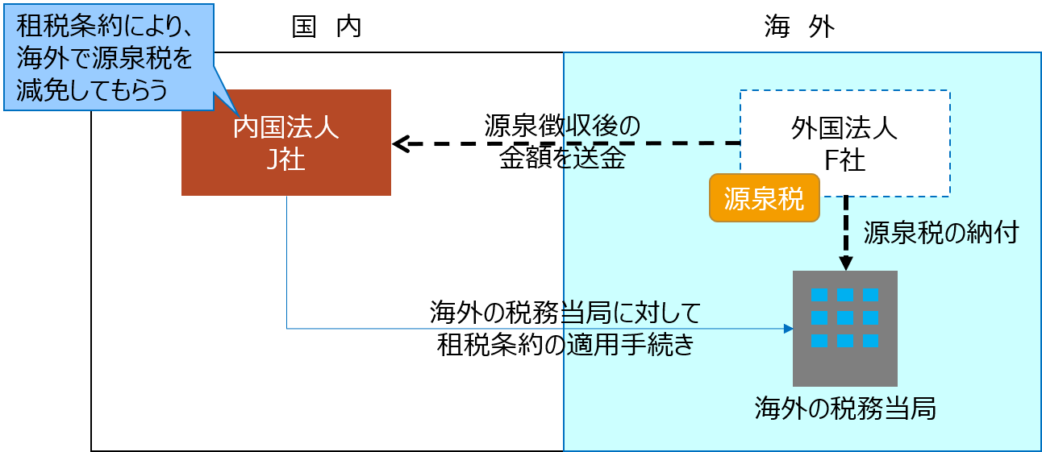

ただし、海外での手続きになるので、実際には、相手方(このケースでは、F国のF社)にアレンジしてもらうことが多いと思われます。

まとめると

以上をまとめると、このような海外からの入金に係る源泉税の減免については、①「日本企業が」、②「海外(F国)で」、租税条約の適用手続きを行う必要があることがわかります。

普段見かける「租税条約に関する届出書」の位置付けは?

ちなみに、日本でも「租税条約に関する届出書」を提出することがありますが、これは上記とは逆に、日本企業が海外企業に対して支払いを行うケースです。

このとき、皆さんの立場は、支払いに際して源泉徴収する(かどうか検討する)立場ですよね?

逆にいうと、海外企業は日本で源泉所得税を課されるので、それを減免してもらうために、「海外企業が」、「日本で」、届出書を提出することにより、租税条約の適用手続きを行うわけです。

これはいつも言うのですが、そういう立場なので、「早く届出書出せや」とか「居住者証明出さんかったら、20.42%で源泉するぞ」と凄んでも全然かまわないわけですね。

ちなみに、このあたりは、少し前にご紹介した『これだけは押さえておこう 海外取引の経理実務ケース50(第2版)』で解説しています。

最後に

やっぱり「租税条約あるある早く言いたい〜♪」って、返せばよかったかなあ。。。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)