「租税条約とは」を5つの文で(月刊『国際税務』連載より)

.jpg)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

オススメの雑誌:月刊『国際税務』

以前、以下の記事で、月刊『国際税務』をご紹介しました。

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』では、いま「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いています。

編集部の許可を頂いたので、今日は、その内容をちょっとだけご紹介します。

が、連載と同じように書いてもつまらないので、少し違った角度から書いてみます。

連載第3回 「租税条約」

今日は連載の第3回「租税条約」から、租税条約のエッセンスを5つの文で書いてみたいと思います。

「租税条約とは」を5つの文で書いてみる

早速始めます。

それぞれ、1文がちょっと長めなのはご容赦ください。

連載では、こういう内容をもうちょっとわかりやすく解説しています。

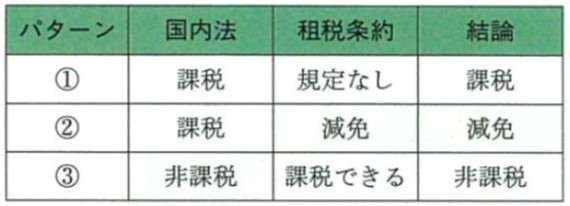

国内法と租税条約の適用関係

一番大事なところだけ、もうちょっと付け加えます。

上記(3)のとおり、実務で租税条約を使う場面としては、源泉税を減免するケースが圧倒的に多いですが、上記(2)のとおり、「プリザベーションの原則」があるので、国内法と租税条約の適用関係をまとめると、下表のようになります。

パターン②みたいに、租税条約の適用により源泉税が減免されるのが基本です。

例えば、ある国の企業からロイヤルティ(使用料)を回収するときに、その国の国内法(所得税法など)で、「使用料の源泉税率=20%」と規定されているとします。これがそのまま適用されれば、100のロイヤルティに対して、20(=100×20%)が現地で源泉徴収され、入金は税金を差し引かれた後の80になります。でも、日本とその国との間に租税条約があり、その租税条約で、「使用料の限度税率=10%」と規定されていれば、租税条約の適用により、源泉税は20から10(=100×10%)にまで軽減されます。

これがパターン②の例で、租税条約のほうが有利なので(限度税率のほうが低いので)、租税条約の規定が結論になるってことです。

でも、パターン③みたいに、国内法のほうが有利なら、そのまま国内法の規定が結論になるってことですね。このパターン③で、「プリザベーションの原則」のイメージがつかんで頂けると思います。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

-240x240.png)

-240x240.jpg)

-240x240.png)