『これだけは押さえておこう 海外取引の経理実務ケース50』がまた増刷になりました!

(写真は株式会社中央経済社様の許諾を得て掲載しています)

Table of Contents

増刷!

『これだけは押さえておこう 海外取引の経理実務ケース50(第2版)』がまた増刷になりました!

(すぐにではないですが、もう少ししたら、たぶん在庫も復活すると思います)

この本も、消えかけたロウソクのように細々と続いていく、そんな拙著の1つです。なので、今回の増刷もかわいいレベルなのですが、それでも、この本、色々とあって、実はめっちゃ売れたんですよね。

ということで、今日は『これだけは押さえておこう 海外取引の経理実務ケース50(第2版)』のご紹介です。

『これだけは押さえておこう 海外取引の経理実務ケース50』はどんな本?

まず、この本のテーマですが、海外取引の経理処理の基礎をケースの形で解説するものです。

内容としては、別に大したことは書いていません。ただ、海外取引の経理処理をマスターする際の「取っ掛かり」の部分をできるだけ網羅的に解説したつもりです。

この本の特徴ですが、具体的には3つあります(以下です)。

(2) 会計と税務の両方(税務については、消費税や源泉所得税も)カバーしていること

(3) わかりにくそうなところには、図表・数値例・仕訳例を入れてあること

順番に軽く見ていきます。

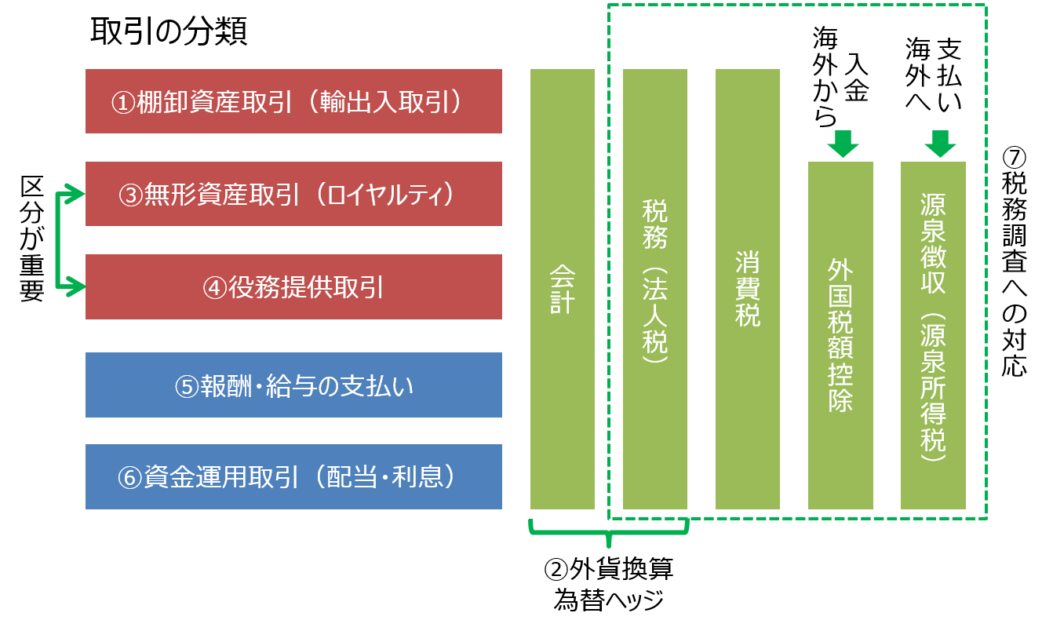

(1) 海外取引の分類

海外取引の経理処理って、何が大変かというと、複雑なこともあるのですが、考えるべきことが多いんですよね。

例えば、入出金とも消費税のお話はありますし、入金なら外国税額控除(法人税)、出金なら源泉所得税とか。そのそれぞれは、たぶん少し調べればわかると思います。ただ、そういう多岐にわたる要検討事項について、いかに全体像を把握できるかが勝負なので(何の?)、この本はそういう観点から、海外取引を分類しています。そして、取引の種類ごとに要検討事項をケースの形に整理しました。

具体的には、下図のような分類です。

で、例えば、③無形資産取引(ロイヤルティ)に関しては、以下のようなケースで解説しています。

- 海外企業に無形資産をライセンスする

- ロイヤルティについて請求書を発行する(消費税)

- ロイヤルティの入金前に租税条約の適用手続きを行う

- 海外企業からロイヤルティの入金を受ける(外国税額控除の適用)

- 海外子会社に無形資産をライセンスする

- 海外企業から無形資産のライセンスを受ける

- 海外取引の源泉所得税を理解する

- ロイヤルティの送金前に租税条約の適用手続きを行う(源泉所得税)

- 海外企業にロイヤルティの送金を行う(源泉所得税)

ご覧頂いてもわかるとおり、入出金両方あると、結構考えることが多いと思います。

源泉所得税の税務調査:問題になる非居住者等への支払い3パターン

こういうのが、他の種類の取引にもあるわけです。なので、取引の種類ごとに整理したほうがいいってことです。

それぞれの項目を深堀りしたい方は、そういう専門書はいっぱいあると思います。ただ、まずはこういうライトな感じで、全体像を見て頂けるといいのではないかと思います。

(2) 会計+税務

海外取引の経理処理に限らず、経理のお仕事って、会計と税務の両方をカバーしてますよね。しかも、法人税だけじゃなくて、上でも触れたとおり、消費税などもあるという。

(1)の無形資産取引の例でだいたいイメージして頂けると思いますが、他の取引の例を挙げると、製品の輸出取引であれば、会計の収益認識のお話があって、法人税はあまり税務調整しないと思いますが、消費税は輸出免税の適用可否を考えるとか、そんな感じです。

収益認識会計基準の適用で、輸出取引の収益認識はどうなるか

外貨建取引なんかも、会計と税務で取扱いが微妙に違ってます。

あと、会計と比べると、税務は触れることが相対的に少ないと思います。なので、税務はちょっと丁寧に説明するなど、そういうのもちゃんとケアできるように心がけています。

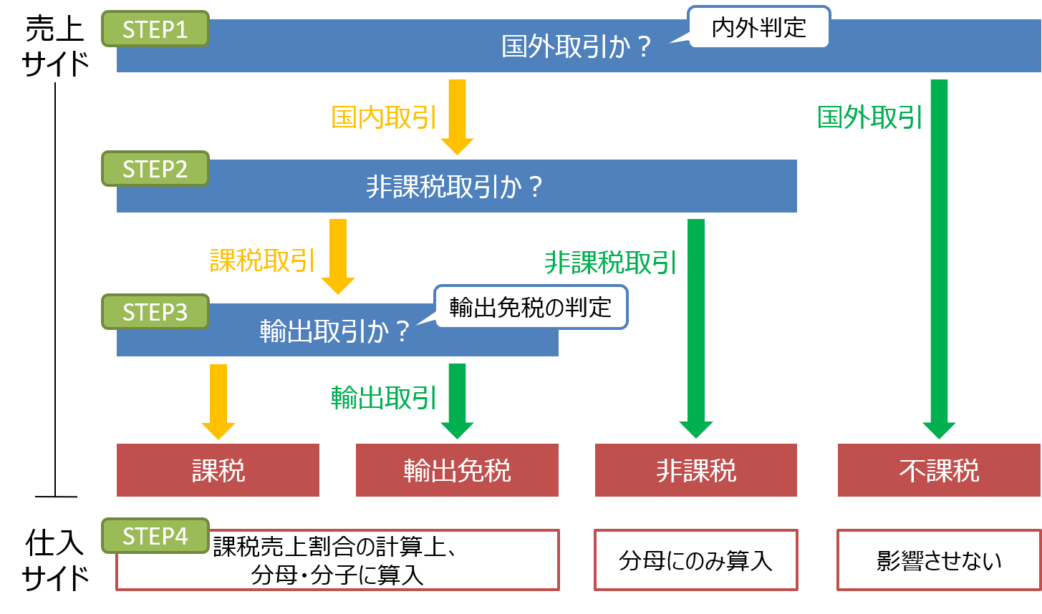

(3) 図表など

最後に図表ですが、複雑な分野だけでなく、消費税や源泉所得税の検討の流れ(フレームワーク)など、言葉だけだと整理しにくい部分も図示しています。

例えば、消費税なら、検討の流れは以下のような感じです。

「は?」と思われた方へ。

誰も「図示したらわかりやすい」とは言ってません。「わかりにくいところは図示した」と言っただけです。

でも、これに簡単な設例を加えれば、消費税の判定の流れはだいたいわかるはずです。というところが、この本の目指したところです。

ダラダラ長くなってきたので、今日はここまでにします。

明日はこの本の更なるご紹介も兼ねて、海外取引の消費税の判定について、上記のフレームワークのお話をします。

今日は『これだけは押さえておこう 海外取引の経理実務ケース50(第2版)』のご紹介でした。

では、では。

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)