源泉所得税の税務調査:問題になる非居住者等への支払い3パターン

.png)

今回は源泉所得税について書いてみたいと思います。

「国際税務」というと、まず法人税をイメージされると思うのですが、実際には源泉所得税についてご質問を頂くことも非常に多いです。

Table of Contents

よく見かける源泉徴収漏れ

非居住者や外国法人への支払いについては、源泉徴収の要否の検討が必要ですが、源泉徴収漏れが生じやすい所得の種類はどういうものでしょうか?

私がよく見かけるのは以下の3つです。

ただ、もうちょっとちゃんとしたデータがあります。国税庁が毎年公表している「法人税等の調査事績の概要」という資料です。

国税庁「法人税等の調査事績の概要」から見える傾向

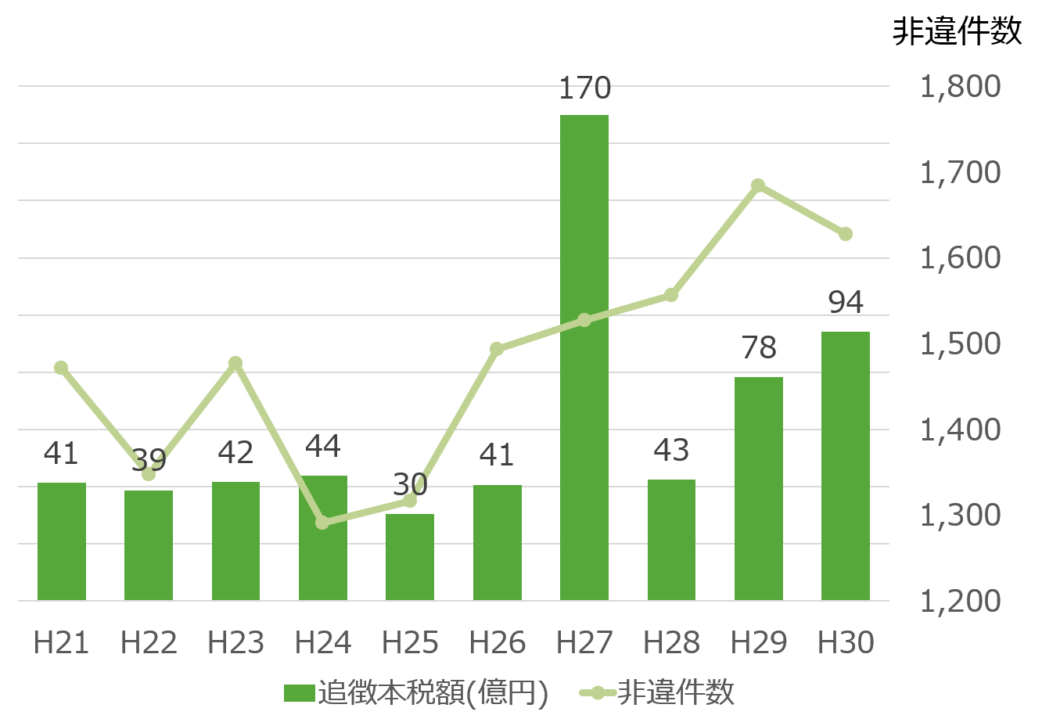

源泉所得税の税務調査の実績

国税庁の「法人税等の調査事績の概要」という資料には、「海外取引法人等に対する取組(源泉所得税等)」という項目があり、「海外取引等に係る源泉所得税等の実地調査の状況」というデータが示されています。

ここ10年(平成21事務年度~平成30事務年度)のデータをまとめると、以下のグラフのようになります。

(国税庁公表の平成21事務年度~平成30事務年度「法人税等の調査事績の概要」より作成)

追徴本税額でいくと、平成27事務年度が飛び抜けていますが(大々的に新聞報道されたiTunesの使用料の影響でしょうか)、ここ3年くらいは右肩上がりという感じですね。

非違件数もそこそこ増えてきています。

税務調査で源泉徴収漏れが指摘されやすい所得の種類

それはそれとして、本題の源泉徴収漏れが生じやすい所得の種類です。

「海外取引法人等に対する取組(源泉所得税等)」という項目には、「海外取引等に係る源泉所得税等の非違の内訳」というデータもあって、「追徴本税額2,000 万円以上のもの」に占める各所得の種類の占率が示されています。

それをランキング形式でまとめると、下図のとおりです。

(国税庁公表の平成21事務年度~平成30事務年度「法人税等の調査事績の概要」より作成)

自分で作っておいて言うのもなんですが、なかなか圧迫感のある図ですね。

ただ、必要な情報は揃っていて、これを見ると、やっぱり使用料と人的役務提供事業の対価は、継続的に多くの源泉徴収漏れが指摘されているようです。

給与等もまあこんな感じかと思いますが、不動産賃貸料は思ったより多かったです。

ちなみに、上記のデータは連続していないところがあり、平成27~30事務年度は件数ベースの占率であるのに対して、平成24~26事務年度は金額(追徴本税額)ベースの占率になっているようです。また、平成21~23事務年度については、その点が明記されておらず、どちらかわかりません。

なので、大まかな傾向を見るという感覚でご覧頂ければと思います。

各所得の種類について源泉徴収漏れが生じやすいパターン

ここからは次回に回してもいいですが、せっかくの渾身の一作(?)なので、このまま書き切ります。

上図の所得の種類のうち、主なものである①使用料、②人的役務提供事業の対価、③給与等について、なぜ源泉徴収漏れが生じやすいかを考察します(夏休みの理科の実験風)。

共通の問題

各所得の種類に共通のテーマとして、租税条約に関する届出書の提出漏れというのは結構あると思います。

また、そもそも海外取引の源泉徴収の考え方に興味がなく、ノーガードで税務調査対応されている場合もあると思いますが、とりあえずそういうケースは無視します。

①使用料

使用料については、使用料と分かってさえいれば、源泉徴収漏れは生じにくいと思います。

使用料については、いい租税条約のある相手国なら源泉所得税は免税、それ以外の相手国でもだいたい源泉所得税は(10%などに)減額されるので、租税条約に関する届出書を出して、必要に応じて源泉徴収する感じです。

これはさすがに結構定着した実務じゃないかと思います。

にもかかわらず、こんなに源泉徴収漏れが多いのは、「会社はその支払いを使用料と考えてなかったけど、税務調査でそれが使用料と認定された」みたいなパターンではないかと推測されます。

例えば、技術指導料、例えば、システム関連費、そんな感じのものです。

いやー、嫌な記憶が呼び起こされます。

私が持っている1つの仮説ですが、調査官の網膜を通すと、何でも使用料に見えるのではないかと考えています。生理現象であれば仕方ない、そうやってあきらめて、「いや、それは使用料じゃないんですよ」と淡々とお話しするしかないですね。

法人税の調査では、「調査官の網膜を通すと、何でも国外関連者に対する寄附金に見える」という現象も報告されていますが、今回はそれについては割愛します。

②人的役務提供事業の対価

人的役務提供事業の対価については、通常は租税条約で免税になるはずです。

例外は対インドの技術上の役務に対する料金ですが、これはまだ盛り上がってるんでしょうか?

一時期、どの会社でも指摘されていたテーマですが、インドとの租税条約はちょっと特別で、一部の人的役務提供事業の対価が使用料のように扱われる(つまり、源泉徴収が必要)という例の件です。

それ以外だと、やっぱり租税条約に関する届出書の提出漏れでしょうか。

使用料に比べると、届出の必要性が十分に認知されていない気はします。

③給与等

最後に給与等ですが、これは海外出向者絡みは多いと思います。

例えば、海外子会社に出向している従業員の方は、勤務がすべて海外なら、日本払いの給与があっても源泉徴収は不要です。

でも、出張などで日本に戻られると、国内源泉所得として源泉徴収が必要になったりしますよね。

その点が人事部門などでケアされてなくて、よく源泉徴収漏れが生じているのを見かけます。

特に新型コロナの関係で、海外駐在員の方が日本に多く戻られてたりすると、注意が必要ですね。

最後に

今回は地味にデータ集計が大変でしたが、こうやって時系列で見ると、やっぱり得られるものはありますね。

今日はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)