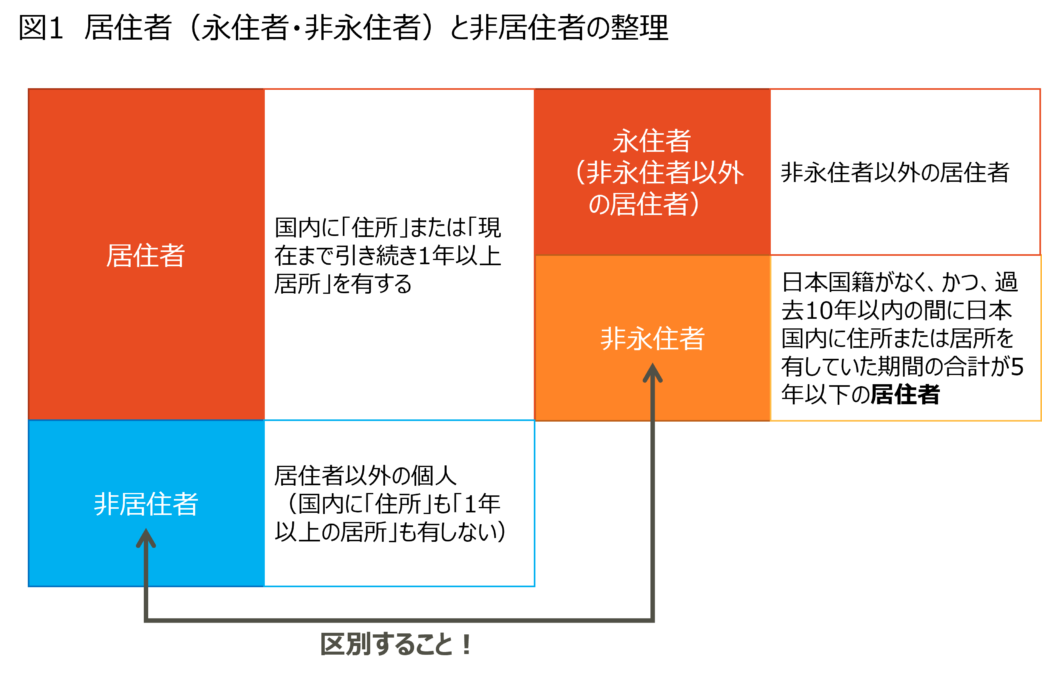

居住者(永住者・非永住者)・非居住者の簡単な整理(月刊『国際税務』連載より)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

前回までは法人税のお話でしたが、今回は所得税です。

第16回 法人税から離れて① (申告)所得税の問題

連載第16回では、みんなが大嫌いな(申告)所得税の話を書いています。

国際税務の視点でまず知っておくべき所得税法上の定義は、「居住者」と「非居住者」です。これが個人に対する課税を考える出発点になるためです。

居住者と非居住者

連載では、以下のようにさっぱり書いてます。

日本の所得税法における「居住者」とは、日本国内に住所を有するか、または現在まで引き続き1年以上居所を有する個人をいいます。あまり深入りはしませんが、ここでいう「住所」は個人の生活の本拠をいい、 「居所」は生活の本拠ではないものの、その人が現実に居住している場所をいいます。

そして、この居住者以外の個人が「非居住者」です。したがって、非居住者とは、端的には日本国内に住所も1年以上の居所も有しない個人をいうことになります。

居住者のうち、永住者と非永住者

ちなみに、「非居住者」と混同しやすい用語として「非永住者」があります。

ただ、非永住者は「居住者」の一形態なので、非居住者とは全くの別物です。

なので、両者は明確に区別しておく必要があります。

連載では、この点にも触れてます。

…所得税法上、居住者は、「永住者」と「非永住者」に分かれます(永住者は、正確には「非永住者以外の居住者」と呼びます)。ただ、一般に「居住者」と言った場合、ほとんどの場合、それは「永住者」を意味します。…

…「永住者」は非永住者以外の居住者ですが、ここでいう「非永住者」とは、居住者のうち日本国籍がなく、かつ、過去10年以内の間に日本国内に住所または居所を有していた期間の合計が5年以下である個人をいいます。

まとめて図示すると

以上を整理すると、下図(図1)のとおりです。

すみません、何も面白いことはないです。

連載では、居住者・非居住者に対する日本の所得税の課税をまとめたうえで、海外出向者に対する日本の所得税の課税関係を整理しています。

「ぜひご覧ください!」という類いのものではないですが、もし興味があれば。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.jpg)

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)