移転価格税制におけるDCF法とは(月刊『国際税務』連載より)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

少し前ですが、前回は、ローカルファイルの同時文書化義務について、ざっくりお伝えしました。

第12回 移転価格税制⑤(無形資産の譲渡取引)

連載第12回は、移転価格税制の5回目で、移転価格税制をテーマにするのはこれが最後です。

具体的には、無形資産の譲渡取引について書いており、(制度としては)新しい独立企業間価格算定方法であるDCF法を主に解説しています。

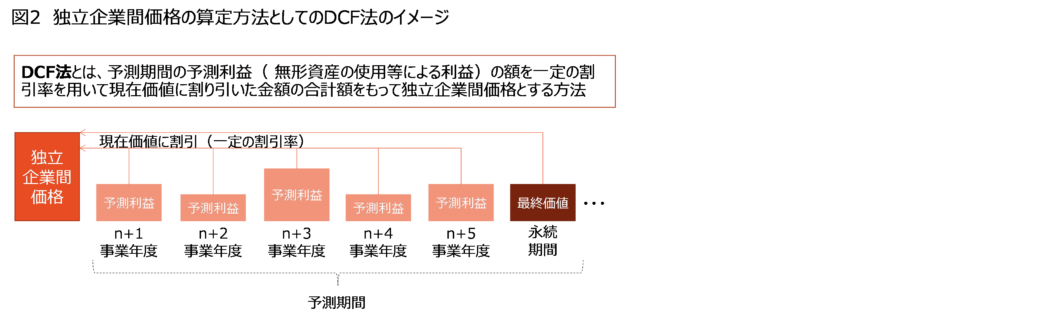

DCF法とは

一般に、DCF法とは、資産等が生み出すであろう将来のキャッシュ・フローを一定の割引率により、現在価値として割引いた金額の合計額をもって、その資産等の価格として算定する方法です。

DCF法自体は、買収の際の事業価値の評価などでも頻繁に用いられているので、別に税務の話ではないですよね。

次に、(無形資産の譲渡取引等に関する)独立企業間価格の算定方法としてのDCF法についてです。

これは、「予測期間の利益の額として予測される金額」を「一定の割引率」を用いて現在価値として割り引いた金額の合計額をもって、独立企業間価格とする方法をいいます。

連載では、以下のように書いて、簡単に図示しました。

税務に限らず、DCF法では、「何を割り引くか」と「何で割り引くか」が重要です。前者はもちろん将来CFですが、税務上は「予測利益」と呼ばれます(これは、利益に準ずるものとして、キャッシュ・フローを含む概念です)。後者は税務上もそのまま「割引率」です(図2参照)。

あ、「予測期間」というのは、無形資産の使用等による利益が生ずることが予測される期間をいいます。

DCF法の位置付け

連載では、まず、DCF法の位置付けを以下のようにまとめました。

独立企業間価格の算定方法としてのDCF法の特徴を一言でいうと、「比較対象取引を見つけられず、かつ利益分割法を使えない状況でも使える便利な方法ではあるものの、予測利益のような不確実な要素を使うので、優先順位としては一番下」ということです。

無形資産の譲渡取引については、あくまでも理論的にはということですが、独立価格比準法(と同等の方法)などを適用できる可能性はあります。ただし、これには比較対象取引が見つかれば、という条件が付きます。無形資産にはユニークなものが多いので、普通に考えて、そういう比較対象取引はなかなか見つからないですよね。

DCF法は、このように比較対象取引を見いだすことが困難な場合でも使える方法です。この点は利益分割法と同様ですが、DCF法は、予測利益などのある意味適当な数字を置いて計算するだけなので、利益分割法よりも優先順位が低いものです。

つまり、最も適切な方法の候補がDCF法を含めて複数ある場合には、DCF法以外の候補の中から最も適切な方法を選定するのが基本になります。

特に追加することはないです。

DCF法に関する注意事項

最後に、ちょっとだけDCF法に関する注意事項です。

使う側からすると、DCF法は非常に便利なツールですが、DCF法の計算には主観的な要素が多く含まれるので、結果を操作するのも比較的簡単です。

なので、DCF法を使った場合、税務調査で議論になりやすいのは間違いなく、企業サイドとしては、前提条件(予測利益の額など)の合理性をきちんと検討したうえで、しっかりとした計算過程を残しておくことが重要になります。

DCF法を使う場合、実際には外部専門家に評価を依頼する場合も多いと思いますが、その場合でも丸投げは避けて、前提条件などが自社にとって納得できるものであることを確認しておくのが大切なんじゃないでしょうか。

特定無形資産国外関連取引に係る価格調整措置…

ちなみに、この回、特定無形資産国外関連取引に係る価格調整措置についても書いたんですが、やっぱりちょっと難しすぎたかもしれません。全然「新任社員のための」じゃなかったかも。。。ごめんなさい。

テンションが下がったところで、今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)