圧縮積立金に係る税効果をわかりやすく

2016年に書いた『ケース別 税効果会計の実務Q&A』という本ですが、コンテンツを自由に使えるようになったので(経緯はこちら)、いつか紙の本じゃない形で書き直そうと思っており、それまでの間、その内容を少しブログに書きたいと思います。

Table of Contents

今回のテーマは圧縮積立金に係る税効果

今回のテーマは、圧縮積立金に係る税効果です。

『ケース別 税効果会計の実務Q&A』という本の解説の流れに合わせて、以下、「(1)会計上の取扱い→(2)税務上の取扱い→(3)税効果会計上の取扱い→(4)仕訳イメージ」という流れで書きます。

(1) 会計上の取扱い

圧縮記帳の会計処理における「積立金方式」とは、固定資産の取得価額を直接減額するのではなく、圧縮額を積立金として積み立て、税務上は同金額を減算する方法をいいます。そして、この場合の積立金が「圧縮積立金」です。

(2) 税務上の取扱い

積立金方式の場合、圧縮額を積立金として積み立てた際に、税務上、同金額を申告減算し、その後の対象資産の減価償却や処分を通じて将来的に申告加算を行うことになります。

(3) 税効果会計上の取扱い

①会計と税務の差(一時差異の内容)

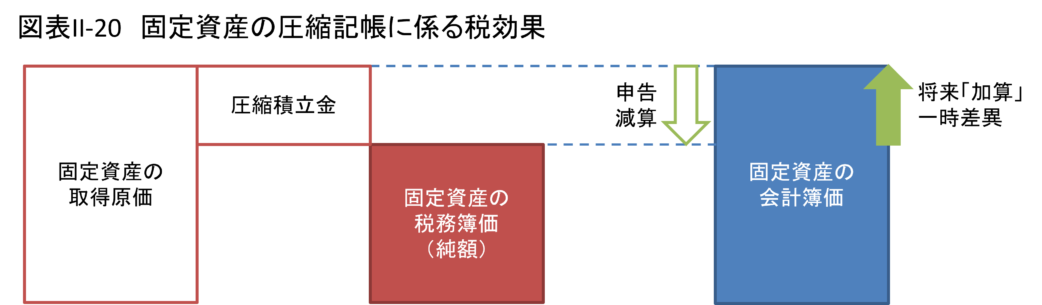

積立金方式の場合には、会計上の固定資産の取得価額は直接減額されない一方、税務簿価は圧縮後の金額となるため、対象資産の税務簿価が会計簿価よりも小さくなり、将来加算一時差異が発生します(図表II-20参照)。

②一時差異のスケジューリング

ちょっと端折って書きますが、積立金方式の場合、圧縮後の対象資産の減価償却や処分を通じて将来的に申告加算が行われ、将来加算一時差異が解消することになります。

あとは、企業が必要に応じて当該積立金等を取り崩す旨の意思決定を行えば、一時に解消させることも可能です。このあたりは、将来加算一時差異のスケジューリングの際によく考える必要があります。

(4) 仕訳イメージ

前提条件:固定資産300(耐用年数10年)を取得し、積立金方式により100を圧縮記帳

(借)固定資産 300 (貸)現金及び預金 300

【圧縮積立金の積立て】

(借)法人税等調整額 30 (貸)繰延税金負債 30

(借)繰越利益剰余金 70 (貸)固定資産圧縮積立金 70

【圧縮積立金の積立て100の申告減算による法人税等の軽減】

(借)未払法人税等 30 (貸)法人税、住民税及び事業税 30

上記仕訳のとおり 、圧縮積立金の積立額(及び取崩額)は、税効果相当額を控除した純額によるため、純資産の部に計上する圧縮積立金についても、繰延税金負債控除後の純額になります。

今日はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)