未払事業税の税効果をわかりやすく

2016年に書いた『ケース別 税効果会計の実務Q&A』という本ですが、コンテンツを自由に使えるようになったので(経緯はこちら)、いつか紙の本じゃない形で書き直そうと思っています。それまでの間、少しそのコンテンツをブログで紹介していきます。

Table of Contents

今回のテーマは未払事業税に係る税効果

今回のテーマは未払事業税に係る税効果です。

最初なので、簡単に流れを書いておきますが、『ケース別 税効果会計の実務Q&A』という本では、「(1)会計上の取扱い→(2)税務上の取扱い→(3)税効果会計上の取扱い→(4)仕訳イメージ」という流れで解説しています。

なので、今回もその流れで。

(1) 会計上の取扱い

当該事業年度に発生した事業税のうち、所得割部分は、法人税や住民税とともに「法人税、住民税及び事業税」として処理されます。

これに対して、外形標準課税部分は、原則として、損益計算書の販売費及び一般管理費として処理されますが、合理的な配分方法に基づき、一部を売上原価として処理することもできます。

また、当期に発生した事業税のうち未納付額については、外形標準課税部分も含めて、「未払法人税等」として表示されます。

(2) 税務上の取扱い

事業税の損金算入時期は、原則として、申告書の提出日(または更正等があった日)の属する事業年度です。

したがって、中間事業税の未納額や事業税の仮払処理額は申告減算することが可能ですが、期末で計上した未払事業税については、そのタイミングでは損金算入されません。

(3) 税効果会計上の取扱い

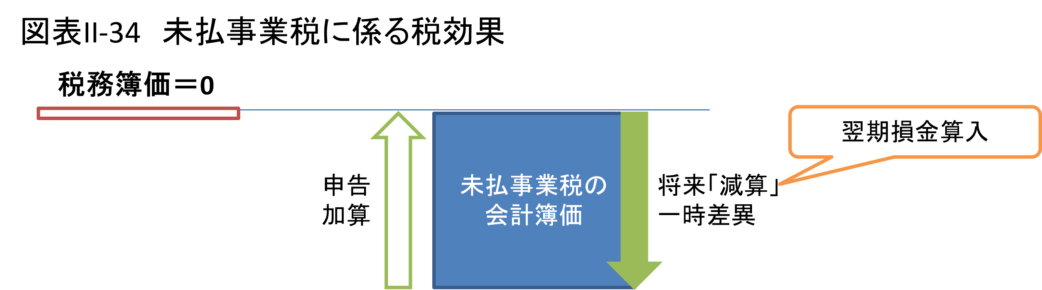

①会計と税務の差(一時差異の内容)

事業税については、上記のように会計上の費用認識時期と税務上の損金算入時期との間に差異があり、会計上、期末に計上した未払事業税については、その時点では損金算入されません。

したがって、会計上の負債計上時には税務上の負債とはならないため、将来減算一時差異が発生することになります(図表II-34参照)。

なお、未払事業税のうち外形標準課税部分も、所得割部分と同様、将来減算一時差異として取り扱われます。

②一時差異のスケジューリング

事業税は申告書の提出日(通常は翌期)に損金算入されるため、未払事業税に係る将来減算一時差異については、その時点で解消されます。

ちなみに、未払事業税の申告書(別表四・五(一))への表れ方については、以下の記事をご参照ください。

(4) 仕訳イメージ

前提条件:未払事業税の計上100(すべて所得割とする)

(借)法人税、住民税及び事業税 100 (貸)未払法人税等 100

【繰延税金資産の回収可能性がある場合の税効果】

(借)繰延税金資産 30 (貸)法人税等調整額 30

上記仕訳のとおり、未払事業税に係る税効果30は、同じく税金費用である「法人税、住民税及び事業税」100に対応して計上される点で、他の項目に係る税効果とは異なります。

最後に

だいたいこんな感じで、さっぱり書いてます。

また他の項目も不定期でご紹介します。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)