賞与引当金(未払賞与)に係る税効果をわかりやすく

2016年に書いた『ケース別 税効果会計の実務Q&A』という本ですが、コンテンツを自由に使えるようになったので(経緯はこちら)、いつか紙の本じゃない形で書き直そうと思っており、それまでの間、その内容を少しブログに書きたいと思います。

今日は、今週のセミナーで取り扱う内容について。

Table of Contents

今回のテーマは賞与引当金(未払賞与)に係る税効果

今回のテーマは、賞与引当金(未払賞与)に係る税効果です。

『ケース別 税効果会計の実務Q&A』という本の解説の流れに合わせて、以下、「(1)会計上の取扱い→(2)税務上の取扱い→(3)税効果会計上の取扱い→(4)仕訳イメージ」という流れで書きます。

(1) 会計上の取扱い

「賞与引当金」とは、期末において、翌期に支払う賞与見込額のうち当期に帰属する部分を引当計上したものをいいます。より正確には、財務諸表の作成時において従業員への賞与支給額が確定していない場合に、支給見込額のうち当期に帰属する額が「賞与引当金」として計上されます。

一方、財務諸表の作成時において従業員への賞与支給額が確定している場合、当期に帰属する額は、「未払費用」(支給額が支給対象期間に対応して算定されている場合)または「未払金」(成功報酬的賞与など、支給額が支給対象期間以外の臨時的な要因に基づいて算定されている場合)として計上されます。

(2) 税務上の取扱い

税務上は賞与引当金の設定は認められておらず 、支給日の属する事業年度で損金算入するのが基本的な取扱いです。

しかしながら、一定の未払賞与については、損金算入が認められています。詳細は割愛しますが、使用人に対する未払賞与のうち、支給額の通知や損金経理等々の要件を充足するものは、損金算入が可能です。

(3) 税効果会計上の取扱い

①会計と税務の差(一時差異の内容)

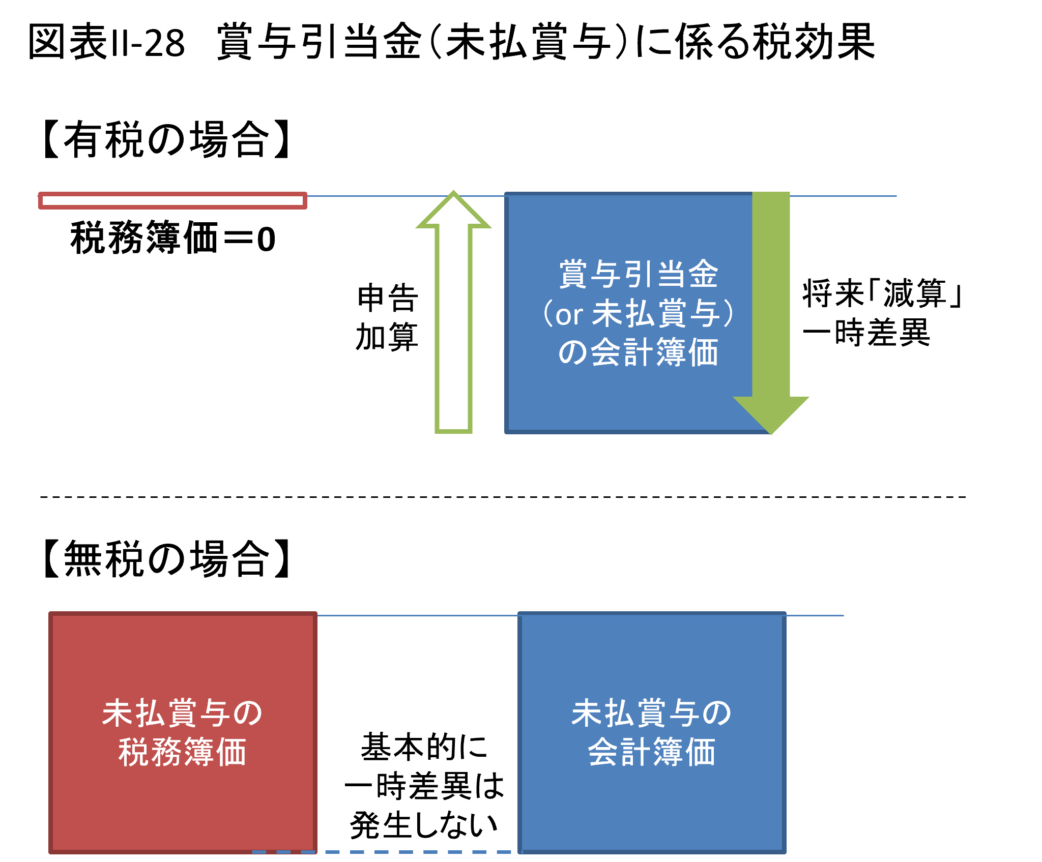

会計上の賞与引当金については、支給額が確定していないため、基本的に申告調整(加算・留保)の対象となり、将来減算一時差異が発生するものと考えられます(図表II-28上参照)。

一方、会計上、未払費用または未払金として計上されている賞与については、賞与引当金と同様に将来減算一時差異が発生する場合のほか、上記(2)の損金算入の要件を充足する場合には、申告調整の対象とならない(損金算入が認められる)こともあり、その場合には一時差異は発生しません(図表II-28下参照)。

②一時差異のスケジューリング

一時差異が発生する場合、支給時(通常は翌期)に解消されます。

(4) 仕訳イメージ

前提条件:賞与引当金繰入額100(有税)

(借)賞与引当金繰入額 100 (貸)賞与引当金 100

【繰延税金資産の回収可能性がある場合の税効果】

(借)繰延税金資産 30 (貸)法人税等調整額 30

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)