未払事業税の別表四&五(一)への表れ方(法人税申告書)

今週は、私が税理士法人に転籍した頃のメモから、面白そうなテーマを抜き出して、公認会計士の方々向けに書いています(メモの内容はこちら)。

今回は、以下のメモについて。

Table of Contents

1. 納税充当金と未納法人税等

「納税充当金」は、会計上の未払法人税等のことで、概念としては未払事業税を含みます。

一方、「未納法人税等」といった場合、それは「未納法人税及び未納地方法人税」・「未納道府県民税」・「未納市町村民税」の合計を意味するので(たぶん)、未払事業税(未納事業税)は含みません。

なので、上記のメモのような算式になります(詳細はこちら)。

それはそれでいいのですが、この事業税の別表上の扱いがまた分かりにくいんですよね。

2. 事業税の損金算入タイミング

前提として、事業税は、納税申告書を提出した事業年度で損金算入されます。だいたい現金ベースです。

なので、通常であれば、前期確定分と当期中間分が損金算入され、未払計上される当期確定分は(その時点では)損金算入されません。

会計士の人も、こういうのは税効果の論点として知っているはずです。

3. 未払事業税を計上したときの別表への表れ方

問題は、これが別表上でどう表れるかです。

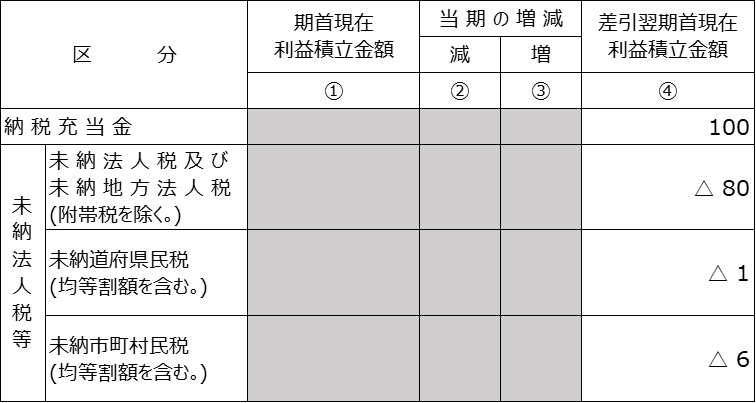

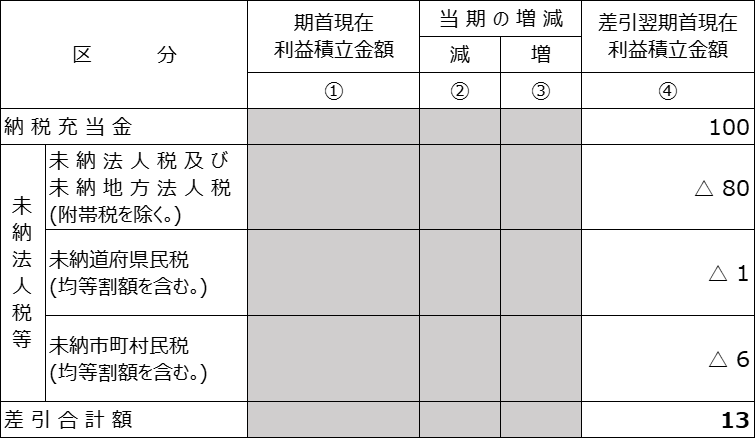

前回、以下の別表五(一)イメージを見ました。

この表で、納税充当金の計上額が正しく、特にクッションもなければ、未払事業税はたぶん13です。

未払事業税の分は、会計上は未払法人税等(税務の言い方では納税充当金)の一部として負債計上されていますが、まだ税務上は負債ではなく、未納法人税等には含まれていません。ということは、未払事業税の分だけ、税務上の純資産は会計上の純資産より大きくなるはずです。

さっきの別表五(一)に差引合計額を出すと、実際にそうなってますよね。

4. 未払事業税を納付したときの別表への表れ方

じゃあ、この状態から、もう1期進めて、予定どおり未払法人税等100を納付したと仮定しましょう。

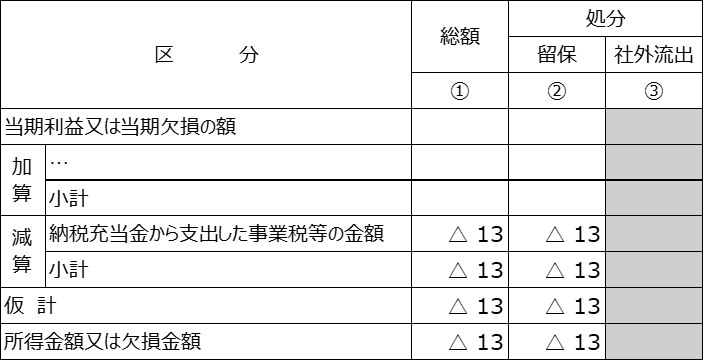

(1) 別表四

そうすると、事業税の納付(申告)に伴って前期確定分の事業税13が損金算入され、それだけを見ると所得はマイナス(△13)になります。

別表四で見ると、こんな感じです。

留保項目なので、事業税の納付(申告)に伴って、税務上の利益積立金額(純資産)はそれだけ減少します。

検算式(こちら)をイメージしてもらえるといいと思います。

一方、会計上は負債を決済するだけなので、純資産は変動しません。ということで、前期確定分の事業税の納付後は、会計上の純資産と税務上の純資産が再び一致します。

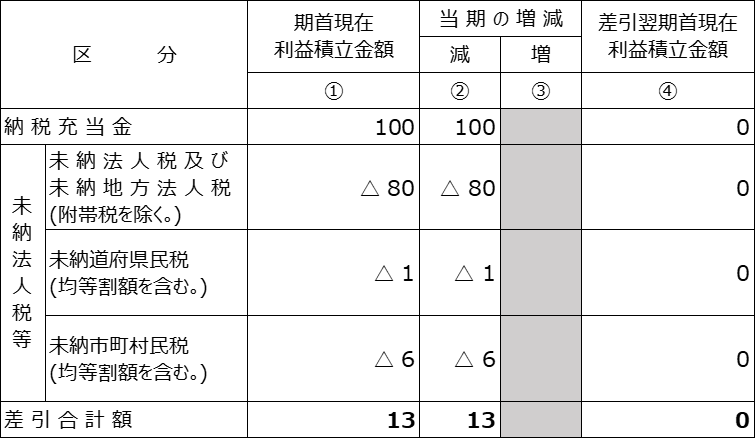

(2) 別表五(一)

別表五(一)で見ると、こんな感じですね。

「①期首現在利益積立金額」で13の差(税務>会計)があったものを、別表四の「所得金額」「②留保」でマイナスを入れるので、それが「➁減」に入ってきて、「④差引翌期首現在利益積立金額」はゼロになるということです。

つまり、期首は純資産の差が13、期末はそれがゼロということで、差異が解消しています。

5. あとは単なる繰り返し

中間納付分も同じ話です。

要は上記のプロセスを毎期繰り返していくだけですね。

なので、仕組みとしては、そんなに難しいものではありません。

6. 税効果会計との関係

ただ、税効果のイメージがあると、何となく嫌な感じはすると思います。未払事業税は、他の将来減算一時差異と違って、別表五(一)の上ではっきりとは見えないので。

でも、「納税充当金-未納法人税等=未払事業税」と考えれば、上記の動きは、普通に将来減算一時差異が解消するときの別表五(一)の動きと同じです。

未払事業税の税効果については、以下の記事をご参照ください。

今日はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)