納税充当金=未払法人税等≠未納法人税等(法人税申告書)

今週は、私が税理士法人に転籍した頃のメモから、面白そうなテーマを抜き出して、公認会計士の方々向けに書いています(メモの内容はこちら)。

今回は、以下のメモについて。

Table of Contents

1. 「のうじゅう」って何?

これは転籍してすぐに書いたメモだと思います。

私のいたところだけかもしれませんが、プロの人たち(?)は「納税充当金」のことを「納充(のうじゅう)」と略すということを知り、衝撃を受けました。

会計士だと、やっぱり「未払法人税等」とか「未払税金」という表現に馴染んでいるので、「納税充当金」という用語自体は知っていたとしても、「のうじゅう」と言われると、「え?」ってなります。

「膿汁」とか想像しますよね。

2. 納税充当金とは

気を取り直して、税務でいう「納税充当金」とは、シンプルに会計のほうで計上された「未払法人税等」のことです。

未払法人税等は、決算引当のタイミングで、会計サイドで適当に計算したものです。謎のロジックでクッションが積んであるかもしれないし、あくまでも決算目的だから加減算項目が抜けてるかもしれないし。タックス・レビューがなければ、監査チームが見てもよくわからないし。

そんな雑な数字なので、未払法人税が負債と認められるのは会計上だけで、税務上は負債ではありません。

そのため、納税充当金(の繰入れ)は、別表四では加算されて、別表五(一)ではプラス金額で登場します。つまり、納税充当金の残高は、税務上の純資産にプラスされるということです。

3. 未納法人税等とは

一方で、税務上は、「未納法人税等」というものがあります。

これは、「未納法人税及び未納地方法人税」・「未納道府県民税」・「未納市町村民税」の合計ですが、会計上の「未払法人税等」とは異なり、税務サイドでちゃんと計算した未納税金です。

なので、別表五(一)ではマイナス金額で登場し、その残高は、税務上の純資産からマイナスされます。

「未納法人税等」という表現が一般的なものかはわからないのですが。

4. 納税充当金 vs. 未納法人税等

じゃあ、納税充当金と未納法人税等を期末残高ベースで比べるとどうなるでしょうか?

上記のとおり、「納税充当金」は、主に決算のタイミングで計算された会計上の未払法人税等であり、ある意味適当な数字です。

一方、「未納法人税等」は、税金計算のタイミングでちゃんと計算された未納額です。

したがって、そもそも両者はピッタリ一致する性質のものではありません。

ただ、仮に「納税充当金」が正確に計算されていたとしても、その金額は「未納法人税等」とは根本的に異なります。具体的には、未払事業税(特別法人事業税を含む)の取扱いが異なるからです。

すなわち、未払法人税等を計算するときには、当然未払事業税を含めて計算するので、「納税充当金」には未払事業税が含まれます。

一方、「未納法人税等」は上記のとおり、「未納法人税及び未納地方法人税」・「未納道府県民税」・「未納市町村民税」の合計なので、事業税の未納部分は含まれません。

だから、少なくとも未払事業税の分だけは、絶対ズレるということです。

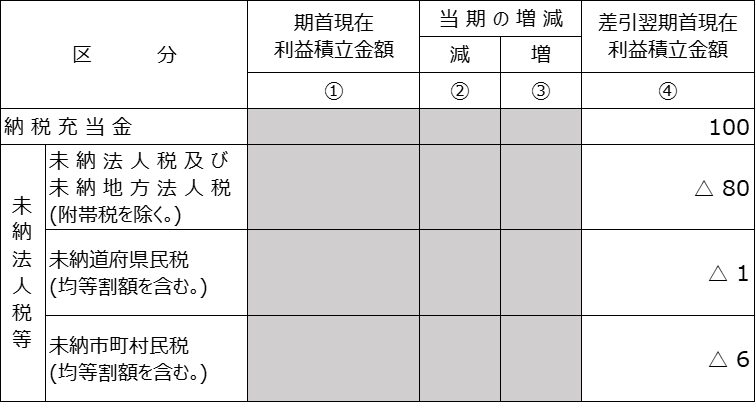

5. 別表五(一)で見てみる

このあたりを別表五(一)で見てみましょう。

数字は適当ですが、納税充当金が100で、未納法人税等が87の場合の別表五(一)のイメージは以下のとおりです。

納税充当金は税務上の負債ではないので、税務上の純資産を計算するときにはプラスします。なので、上記の別表五(一)でも残高はプラスの100になっています。これは未払事業税を含む金額です。

一方、未納法人税等は税務上の純資産を計算するときにはマイナスします。なので、上記の別表五(一)でも残高はマイナスの87(=△80+△1+△6)になっています。ここには事業税は含まれていません。

なので、納税充当金が正しく計算されていても、両者は一致せず、上記の別表五(一)では、その差は13です。これは未払事業税(+特別法人事業税)相当額と考えておくとよいかもしれませんね。

事業税のお話はまた次回ということで。

今日は「のうじゅう」についてでした。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)