別表五(一)における繰越損益金の動き(法人税申告書)

今週は、私が税理士法人に転籍した頃のメモから、面白そうなテーマを抜き出して、公認会計士の方々向けに書いています(メモの内容はこちら)。

今回は、以下のメモについて。

Table of Contents

1. 繰越損益金とは

私が最初に別表五(一)を見たときに、ちょっと面食らったのが「繰越損益金(損は赤)」という項目です。

税務上の繰越損益金は、会計上の繰越利益剰余金(利益剰余金のうち利益準備金以外の部分)と同じです。

それ自体は、単なる表現の問題なので別にいいです。

2. 何が気持ち悪いか

何が気持ち悪いかというと、別表五(一)上の繰越損益金の動きです。

具体的には、洗替みたいな表示になっています。

やっぱり、会計の感覚だと、(繰越)利益剰余金って、どんどん累積していくイメージです。

そうすると、繰越損益金のほうも、別表四の上のほうに書いた「当期利益又は当期欠損の額」とか、その処分(配当)とか、そのあたりからつながってきて、「期首+当期増=期末」みたいな形を想像します。

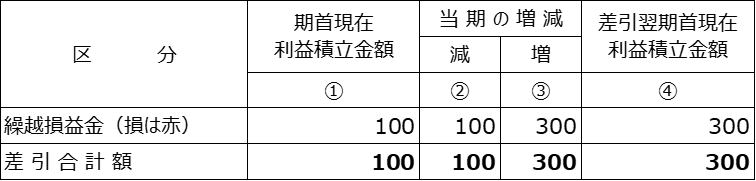

3. 別表五(一)上の繰越損益金の動き

でも、実際の別表五(一)上の繰越損益金の動きは、「期首=減」、「増=期末」みたいな感じで、期首残高がいったんキャンセルされて、期末残高がすべて当期増として入ってくる感じです。

だいたい、以下のようなイメージですね。

単に、「①期首現在利益積立金額」を「②減」でいったんゼロにして、期末の(会計上の)繰越利益剰余金を「③増」に入れて、「④差引翌期首現在利益積立金額」の残高と合わせるだけ、といえばそうなのですが、これって別表四とどうつながっているか、気持ち悪くないですか?

4. 繰越損益金に関する別表四と別表五(一)のつながり

それをちょっと確認してみます。

(1) 別表四

いま、仮に当期の当期純利益が250、当期中の配当が50だったとします。その場合、別表四は以下のような感じになります。

このうち、別表五(一)につながるのは、青い網掛けの「所得金額」「②留保」(=当期留保所得)の200です。計算としては、「当期純利益250-配当50」ですね。

これが別表五(一)の「繰越損益金」につながれば、割としっくりくるのではないでしょうか。

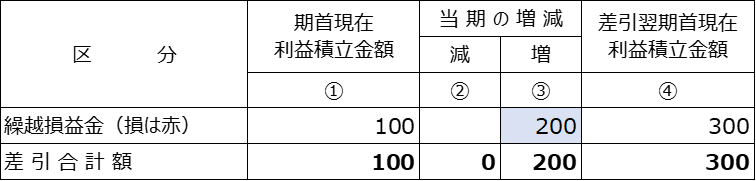

(2) こうあってほしい別表五(一)

なので、会計士的には、別表五(一)はこうあってほしいですよね。

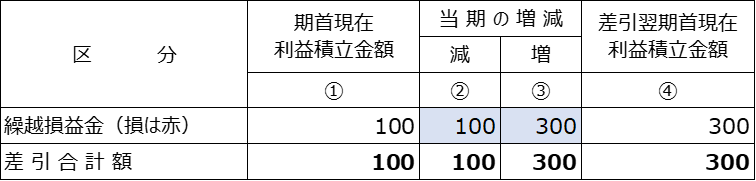

(3) 実際の別表五(一)

だけど、実際の別表五(一)は、こういうネットの表示じゃなくて、上で書いたようにグロスの表示になってて、それが気持ち悪いという話です。

ちょうど青い網掛けの部分をネットで考えればいいだけなんですけどね。そうすれば、別表四から来る当期留保所得の200と一致して、別表四と別表五(一)の連動は確認できるはずです。

5. くだらない話

たぶんネイティブ(?)の税理士の人たちからしたら、「こんなのもわからないなんて、バカじゃないの?」と言われると思うのですが、会計のほうから来ると、最初はこういう細かいことが引っ掛かるんですよね。

私の場合、こういうくだらない話も、めっちゃ優しく教えてもらったので、メモを見返すと、そういう有難さも思い出します。

今日はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)