第2回 損益計算書の段階損益:粗利→営業利益→経常利益

.png)

「そこそこわかりやすい財務諸表」シリーズの損益計算書編、第2回です。

前回は「損益計算書とは?」というところを確認して、損益計算書の大まかな確認方法をお伝えしている途中でした。

Table of Contents

0. この記事のポイント

1. 今回は段階損益です

で、その中で「営業損益」というお話をしたのですが、そもそも損益計算書の段階損益については、まだお話してなかったですよね。

あ、段階損益というのは、営業損益みたいに、最終損益にたどり着く前にいくつか出てる損益です。

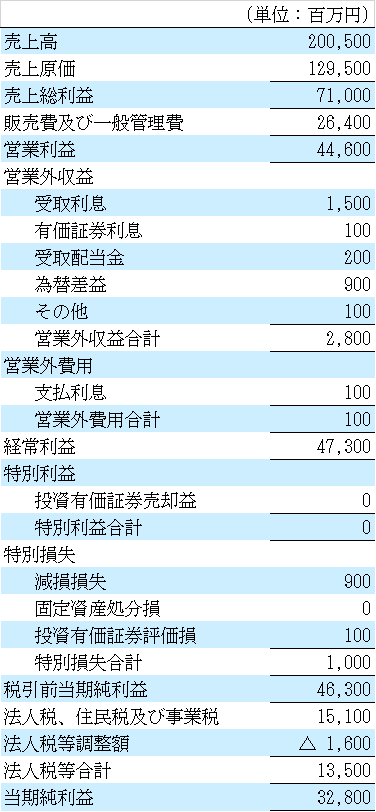

今回も、前回と同じく以下の損益計算書を使います(架空のものです)。

前回お伝えしたのは、「まず売上高と最終損益を見ましょう。で、もう1つ言うなら、営業損益を見ましょう。」ということでした。

2. 実際の損益計算書で段階損益を見てみる

上記の損益計算書で、他にどんな段階損益があるかについてまとめると、以下のような感じです。例によって、見やすいように億円単位に直してあります。

ちょっとややこしくなってきましたね。ただ、重要なのは、あくまでも「売上高→営業損益→最終損益」の部分で、その間にいくつか段階損益が挟まっているイメージで大丈夫です。

3. それぞれの段階損益のイメージ

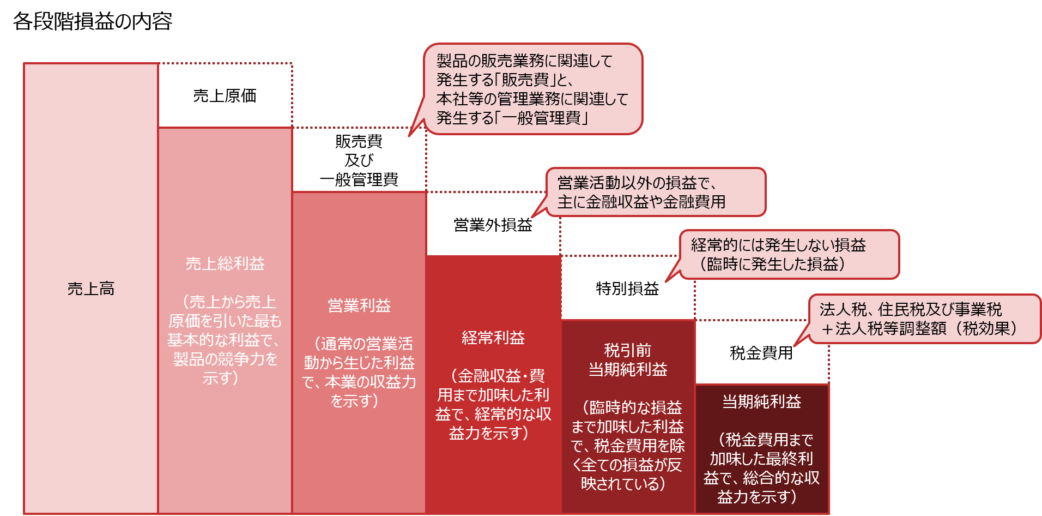

それぞれの段階損益のイメージですけど、だいたい以下のような感じで理解して頂ければいいと思います。

売上から売上原価を引いた最も基本的な利益で、製品の競争力を示す

営業利益:

通常の営業活動から生じた利益で、本業の収益力を示す

経常利益:

金融収益・費用まで加味した利益で、経常的な収益力を示す

税引前当期純利益:

臨時的な損益まで加味した利益で、税金費用を除く全ての損益が反映されている

当期純利益:

税金費用まで加味した最終利益で、総合的な収益力を示す

これを図にまとめると、以下のようになります。

ちなみに、この図と同じようなものを、『貸借対照表だけで会社の中身が8割わかる』という本を書きました。2012年のことですけど、結構反響があって、最近書いた『この取引でB/S・P/Lはどう動く? 財務数値への影響がわかるケース100』にも同じようなものを書きました。

こういう図は、なかなか見る気がしないと思うんですけど、ちゃんと見て頂くと、結構わかりやすい図のはずです(と強気に言ってみる)。

4. 段階損益の間に挟まっているもの

見て頂きたいのは、それぞれの段階損益の間に何が挟まっているかです。

- 売上からスタートすると、

- そこから「売上原価」を引いて、売上総利益が出ます(いわゆる「粗利」です)。

- そこから「販売費及び一般管理費」を引くと、営業利益です。重要です。

- で、「営業外収益」を足して、「営業外費用」を引くと、今度は経常利益です。昔から日本企業は好きですよね。

- これに「特別利益」を足して、「特別損失」を引くと、税引前当期純利益になります。

- 最後は「税金費用」を引いて、税引後の当期純利益です。これが最終損益です。

これを前提に上記の損益計算書(の段階損益の要約)を見ると、この企業、営業利益から税引前利益まで、水準はほぼ一緒です。だから、たぶん営業利益までをきっちり見ればよくて、その他の営業外損益とか特別損益とかは、「何があるのかな?」という軽い感じで見てもいいかもしれません。

今日はここまでです。次回は、売上高から営業損益までに焦点を当てて見ていきます。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)