第1回 損益計算書とは-売上高と最終損益の重要性

.png)

久しぶりに会計のお話ということで、「そこそこわかりやすい財務諸表」シリーズです。

ちなみに、以前は貸借対照表(以下「B/S」)について色々とお話しました(貸借対照表編のまとめはこちら)。

今回は損益計算書(P/L)について考えてみたいと思います。

Table of Contents

0. この記事のポイント

1. 今回は損益計算書です

損益計算書は、文字どおり、一定期間の損益を計算するものです。

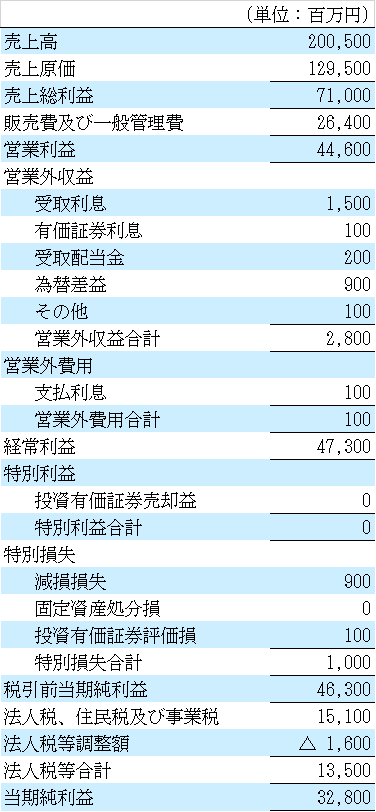

実際の損益計算書は以下のような感じです。例によって架空の企業ですけど。

で、どうやって説明しようかと思ったら、今まで書籍で損益計算書のことを解説した経験がなかったことに気付きました。

なので、わかりやすいかどうかは別にして、私がどんな感じで見ているかをお伝えしたいと思います。

2. 売上高と最終損益を見て全体像を確認

損益計算書を見るとき、まずは売上高と最終損益を見ます。

よくtop lineとbottom lineのような言い方をしますが、一番上と一番下です。

(1) 売上高を確認する理由

売上高を見るのは、企業の規模感を確認するためです。貸借対照表で総資産を見るのと同じ感じです。あと、利益率は売上高をベースにして計算するものが多いので、ちゃんと分母を確認しておくってことですね。

(2) 最終損益を確認する理由

もう1つ、最終損益を見るのは、結局「いくら儲かったか」は最終損益を見ないとわからないからです。また次回お伝えしますが、段階損益よりも、最終損益のほうが信頼性の高い数字ということもあります。もちろん、利益自体がそんなに信頼できる指標ではないですけど、それを言い出すとキリがないので。

話を戻すと、最終損益は、すべての企業の活動または外部環境の変化の影響を反映するもので、最も重要な損益といえます。株式投資をされる方は、EPSとかよく耳にされると思いますが、このEPS、つまり、1株当たり当期純利益(Earnings Per Share)も、最終損益を基礎とする指標です。

(3) 実際に見てみると

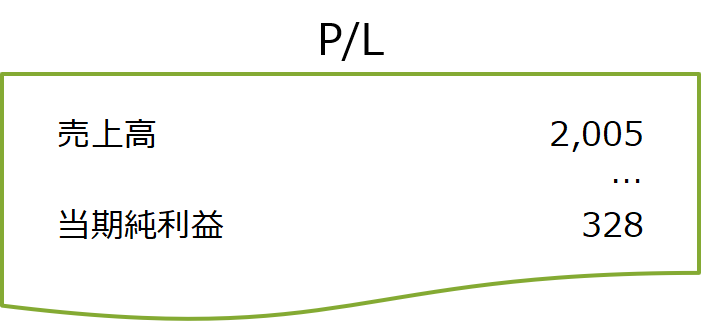

上記の損益計算書の数字は百万円単位ですが、これを読むときには億円単位に直します。

そっちのほうが数字が小さくなって理解しやすくなるのと、見なくていい項目がはっきりするので。

上記の損益計算書でいうと、こんな感じです。

いい感じでシンプルになりました。売上高が2,005億円、最終利益が328億円です。

この段階では、「結構大きな企業だな。しかも、売上高の15%以上が最終利益になっているので、利益率の高い企業だな。」くらいの捉え方でいいです。

3. 営業損益を見て本業の収益力を確認

売上高と最終損益の次に見るのは、営業損益です。

(1) 営業損益=本業の収益力

各段階損益の内容は次回確認しますが、段階損益のうちで特に重要なのは、本業の収益力を示す「営業損益」だと思います。

企業の内部でも、例えば収益なり費用が発生したときに、それが営業損益の上なのか下なのかは気にされているはずです。例えば、「大きな損失が発生したけど、これは特別損失だから、営業利益には影響しない」とか、そんな感じです。

やっぱり本業の収益力は高く見せたいですよね。

(2) 実際に見てみると

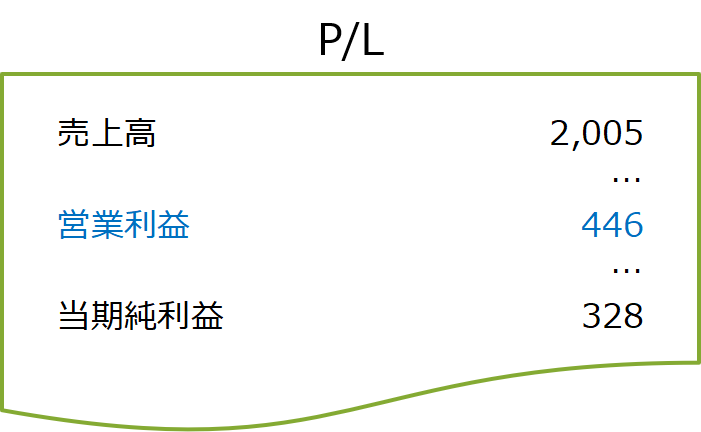

上記の損益計算書について、営業損益も入れてみると、こんな感じになります。

営業利益は税引前の利益、最終利益は税引後の利益です。この点を考慮すると、「この企業の最終利益は、だいたい営業利益に由来してそうだな」ということがわかります。ちゃんと本業で稼いでるってことです。

逆にいうと、一過性の資産売却なんかで、この期だけ特別に利益が出ているわけじゃなさそうってことです。

しかも、営業利益率(売上高営業利益率)は20%を余裕で超えてるので、やっぱり利益率の高い企業ですね。

ちなみに、営業利益率が高い・低いというのは感覚的なものですが、個人的には営業利益率の平均はだいたい5~7%くらいだと思っています(もちろん、業種によっても年度によっても異なります)。色んな見方はあるにしても、20%なら相当高い水準だというのは間違いないですね。

これで、この企業の損益構造の大枠はつかめました。次回から、もうちょっと詳しく見ていきたいと思います。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)