第5回 損益計算書の読み方とポイント:経常損益~税引前損益

.png)

「そこそこわかりやすい財務諸表」シリーズの損益計算書編、第5回です。

Table of Contents

0. この記事のポイント

1. 今回は特別損益です

前回は、経常損益までを確認したので、今回はその下の税引前損益までを確認します。

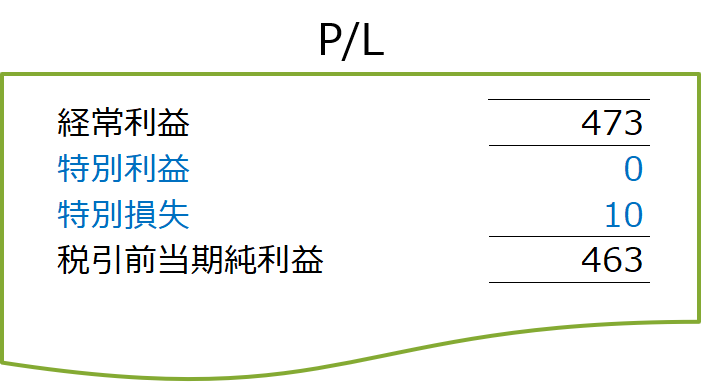

前回まで見ていた損益計算書で、経常損益から税引前損益までを抜き出すと、こんな感じです。

間に挟まっているのは、「特別損益」ですけど、金額はそんなに大きくないですね。ちょっと特別損失が発生してるくらいでしょうか。

2. 特別損益を見てみる

ちなみに、特別損益というのは、経常的には発生しない損益、つまり、臨時に発生した損益です。

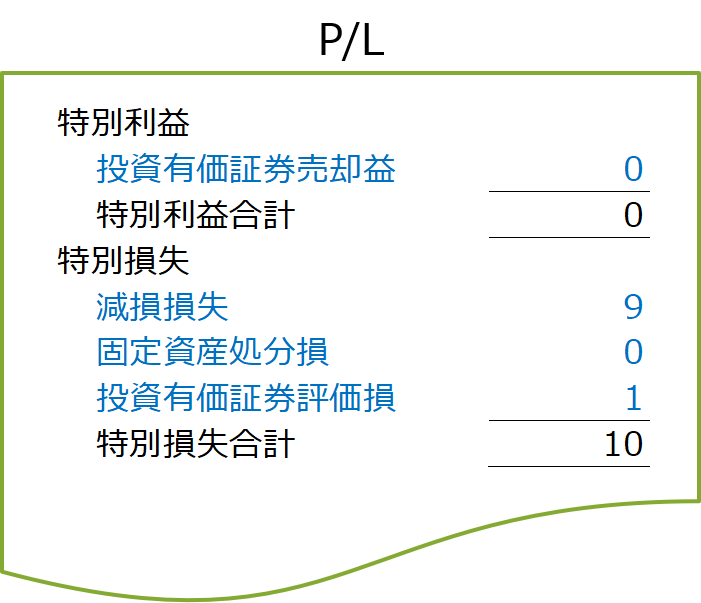

どんな項目が入ってるか、具体的に見てみましょう。

3. 特別利益とは

特別利益はほとんどないですが、投資有価証券の売却益がちょっとあるみたいですね。その他で、特別利益としてよく登場するのは、固定資産の売却益などでしょうか。

だいたい単発の売却益的なものが入ってくる感じです。

4. 特別損失とは

次に、特別損失です。

これは特別利益の裏返しなので、投資有価証券の売却損や評価損、固定資産の売却損や除却損なんかが入ります。

単発の売却損・評価損的なものですね。

(1) 減損損失が特に重要

注目して頂きたいのが、上記の「減損損失」です。これは、この企業が固定資産について減損処理を行った結果です。

固定資産の「減損」とは、資産の収益性の低下により投資額の回収が見込めなくなった状態です。そして、そのような場合に、固定資産の金額のうち回収が見込まれない部分を切り下げる処理が「減損処理」です。シンプルにいうと、固定資産の評価損を計上する感じですね。

細かな説明は省きますが、要は、その固定資産を売却したとしても、または使用してキャッシュ・フローを生み出したとしても、固定資産の帳簿価額(投資額)を回収できない状況になってしまったということです。

(2) なぜ減損損失が重要なのか

減損損失が計上されるケースとして多いのは、その固定資産が使用されている事業自体の収益性が大幅に低下した場合です。

そのため、減損損失については、「投資の失敗」的な捉え方もされることもあります。

つまり、減損損失は固定資産にとどまる話ではなく、それが関係する事業の状況にも関係しており、減損損失の発生要因は、本来外部に出したくない性質のものです。

その意味で、減損損失というのは、自社で発生したときにはあまり触れたくなくて、逆に他社で発生したときには色々と突っ込みたくなる、そういう損失だということですね。なので、損益計算書で見かけたら、注記などでよく中身を確認したほうがいいです。

「のれん」の減損損失の認識に至った経緯の注記について、淡々と述べる系、プライドを見せる系、不可抗力だから仕方ない系、説明を追加して誠実な感じを出す系、政治家系、ほぼ何も言ってない系に分類しています。

【注記事例】減損会計で使用価値の算定に用いられる割引率

減損会計において、使用価値の算定に用いられる割引率を概観します。途中までは真面目に書いていますが、めちゃくちゃ高い割引率や低い割引率が登場し、その流れで最後には衝撃の割引率(大阪から見た東京のカントリー・リスクを示唆するもの?)を紹介しています。

5. 特別損失に入れるかどうかの判断

特別利益はいいとして、特別損失には実務上の「使い方」というものがあります。

(1) 特別損失として処理することの意味合い

企業の基本的なスタンスとして、「巨額の損失は基本的に特別損失に入れたい」というものがあります。なぜなら、損失は常に「特別なもの、臨時のもの、一過性のものだ」と主張したいからです。

見方を変えると、巨額の損失を特別損失に入れておけば、それを販管費や営業外費用に入れるよりも、上の段階損益(営業損益や経常損益)が相対的に改善します。

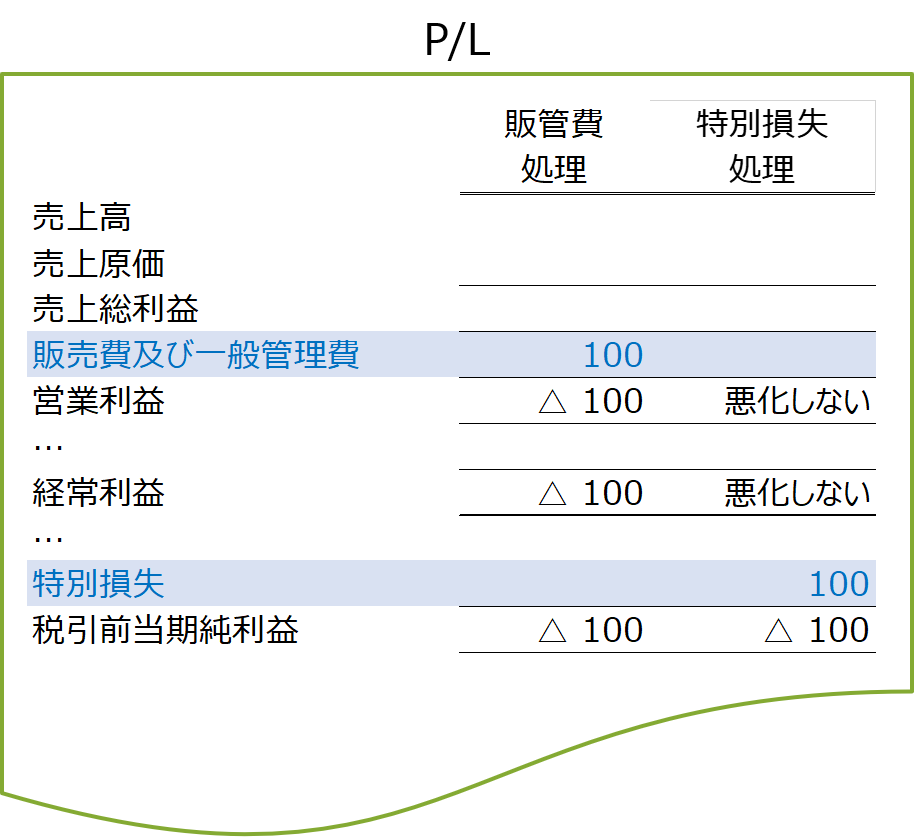

(2) 数字で見ると

下図は同じ100という費用・損失を販管費に入れた場合(左)と特別損失に入れた場合(右)の違いです。どちらの場合でも税引前利益への影響は同じですが、特別損失として処理しておけば、上の営業利益とか経常利益は影響を受けない(悪化しない)ですよね。

(3) 逆に特別損失として処理したくない場合

一方で、特別損失として出すと、それなりに目立つので、一般に外部に対して説明が必要になります。

「あかん、これは特別損失で出したくない」という怪しい損失があれば、こっそりと営業外費用に入れます。いや、「怪しい」というのは適切じゃないんですが、訴訟関係の費用とか、クレーム損とか、そういう類いのものです。

そういうものがあったらどうするかということですが、実は、前回は触れなかったんですが、営業外費用に「雑損失」という項目があります。そういうところに入れておいて、あとは監査でごちゃごちゃ言われないことを祈るのみです。

なので、特別損失というのは、「非常にセンシティブな情報を取り扱うもので、かつ微妙なバランスの上に成り立っている」、そんなイメージを持って頂くといいのではないかと思います。

えー、ぜんぜん「そこそこわかりやすい」感じじゃなくなってしまいましたが、今日はここまでです。

次回は税金費用を確認したいと思います。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)