第9回 まとめ:損益計算書の読み方と9つのポイント

.png)

今日は「そこそこわかりやすい財務諸表」シリーズの損益計算書編の記事をまとめます。

最初に言っておきますが、今回はかなりの力作です。要は長いということです。

Table of Contents

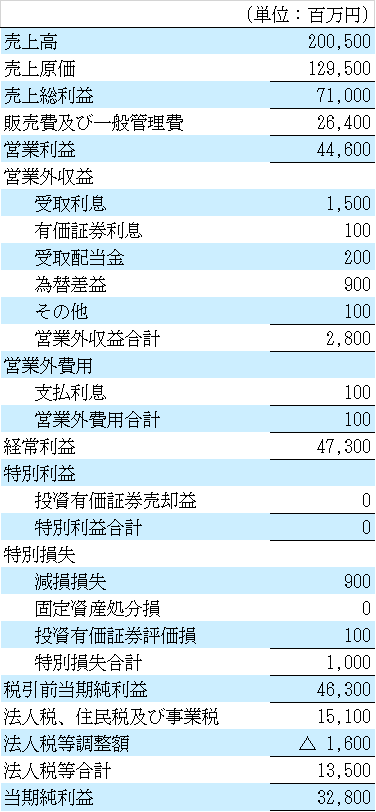

1. 実際の損益計算書

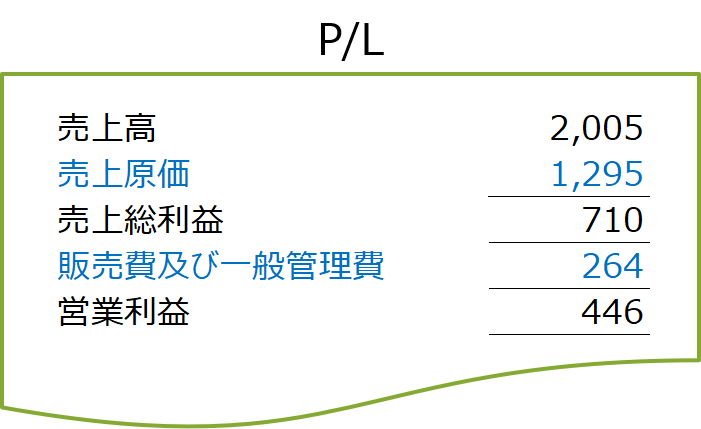

損益計算書編でずっと使ってきた実際の損益計算書は、以下のとおりです。

これをどうやって見るかという話でした。

2. 損益計算書の読み方

ポイント1:売上高と最終損益を見て全体像を確認(第1回)

第1回でお伝えしたのは、損益計算書を見るとき、まずは、売上高と最終損益を見るべきということです。

売上高を見るのは、企業の規模感を確認するためです。貸借対照表で総資産を見るのと同じ感じです。あと、利益率は売上高をベースにして計算するものが多いので、ちゃんと分母を確認しておくってことですね。

もう1つ、最終損益を見るのは、結局「いくら儲かったか」は最終損益を見ないとわからないからです。1株当たり当期純利益(Earnings Per Share)なんかも、最終損益を基礎とする指標です。

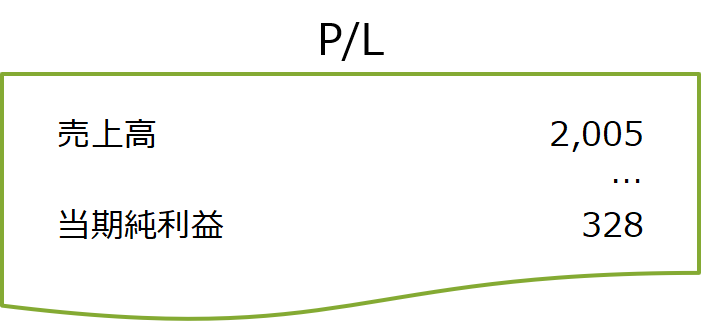

上記の損益計算書でいうと、こんな感じです。

いい感じでシンプルになりました。売上高が2,005億円、最終利益が328億円です。

ちなみに、百万円単位を億円単位に置き換えていますが、これも全体像をつかみやすくするポイントでしたね。

この段階での感想は、以下のような感じでしょうか。

ポイント2:営業損益を見て本業の収益力を確認(第1回)

売上高と最終損益の次に見るのは、本業の収益力を示す「営業損益」です。

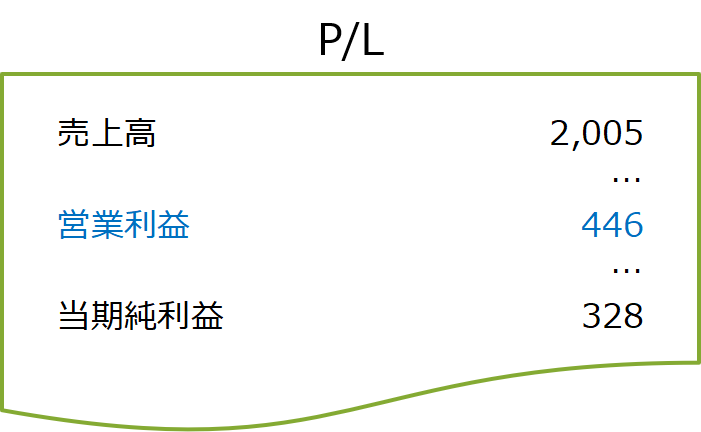

上記の損益計算書について、営業損益も入れてみると、こんな感じになります。

営業利益は税引前の利益、最終利益は税引後の利益です。この点を考慮すると、この企業の最終利益は、だいたい営業利益に由来してそうだな、というのがわかります。

感想はだいたい以下のような感じです。

ここまでは、第1回 損益計算書とは 「そこそこわかりやすい財務諸表」シリーズ再開 で解説しています。

ポイント3:段階損益のレベルで全体像を確認(第2回)

上記のとおり、損益計算書で重要なのは、「売上高→営業損益→最終損益」の部分です。

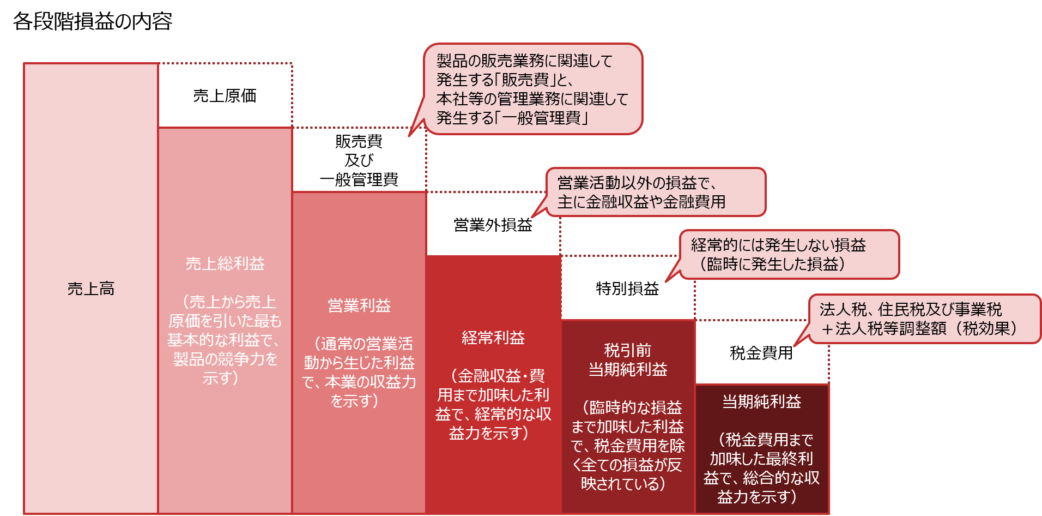

ただ、実際の損益計算書には、それ以外にもいくつか段階損益があります。

上記の損益計算書で、他にどんな段階損益があるかについてまとめると、以下のような感じです。

それぞれの段階損益のイメージは、だいたい下図のような感じで理解して頂ければいいと思います。

これを前提に上記の損益計算書(の段階損益の要約)を見ると、だいたい以下のような感想です。

このあたりは、第2回 損益計算書の段階損益を見てみる で解説しています。

ポイント4:売上高から営業損益までを見て本業の収益力を確認(第3回)

次に、段階損益ごとに区切られた損益計算書を上から順番に見ていきます。

まずは売上高から営業損益までですが、上記の損益計算書で、売上高から営業損益までを抜き出すと、こんな感じです。

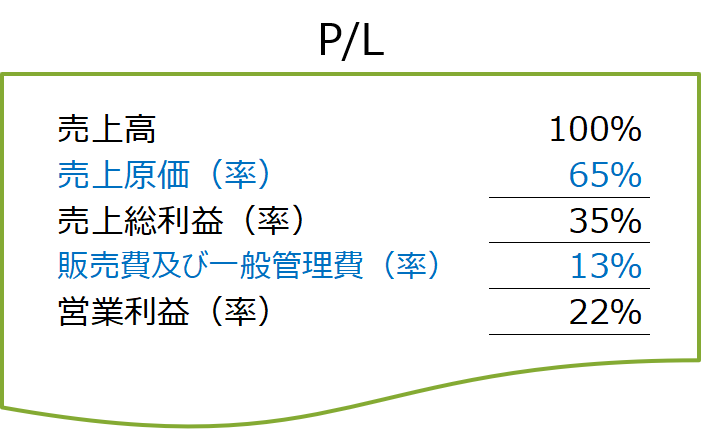

この数字を見るときのコツですが、売上比の百分率(%)で見るのがわかりやすいと思います。

上記の損益計算書でやってみると、こんな感じです。

ここで見たいのは、ずばり「本業の収益性」です。

で、収益性は、「額」で見るより、「率」で見るほうがわかりやすいです。収益性を示す財務比率は色々あるのですが、「フロー数値」対「フロー数値」で計算されるものとしては、「売上高」対「利益」が典型です。

「売上高総利益率」と「売上高営業利益率」を確認しましたね。

売上高総利益率は、企業の最も基礎的な収益力を示します。また、売上原価率の裏返しなので、企業の製造効率と販売効率(の一部)を示すともいえます。

上記の損益計算書だと、売上高総利益率は35%になっています。結構高いですね。

売上高営業利益率は、売上高総利益率に販管費(率)の要素を加味したものなので、製造・販売を含めた営業上の活動の総合的な収益力を示します。本業の収益力を示すものなので、かなり重要な指標です。

上記の損益計算書だと、売上高営業利益率は22%になっています。めっちゃ高いですね。

なお、利益率が高い・低いというのは感覚的なものですが、個人的には売上高営業利益率の平均はだいたい5~7%くらいだと思っています。もちろん、業種によっても年度によっても異なりますが、22%というのは相当高い水準だというのは間違いないです。

売上総利益や営業利益の水準自体は、間に挟まっている「売上原価」と「販売費及び一般管理費」により決定されるので、売上高営業利益率の増減要因を見るときには、売上原価率と販管費率に分けて分析するのが一般的というお話もしました。

下図のような感じです。

売上原価(率)の増減要因については、内訳ごとの増減要因ももちろんですが、特に重要な売上原価の決定要因(例えば、原材料価格や為替レートなど)による影響について見てみることが大事です。

また、販管費(率)の増減要因については、研究開発費・販売促進費・人件費・物流費といった重要な費目をピックアップし、内訳ごとに増減要因を分析するのが一般的です。

このあたりは、第3回 売上高から営業損益までの数字を追いかけてみる で解説しています。

ポイント5:営業外損益を見て金融収支を確認する(第4回)

次は、営業損益から経常損益までを確認します。

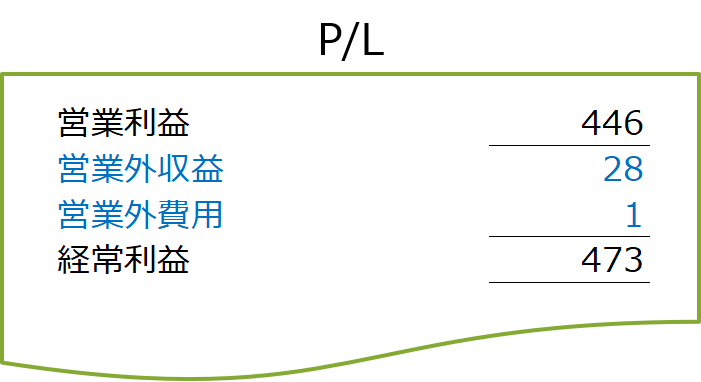

上記の損益計算書で、営業損益から経常損益までを抜き出すと、こんな感じです。

間に挟まっているのは、「営業外損益」ですけど、金額はそんなに大きくないですね。

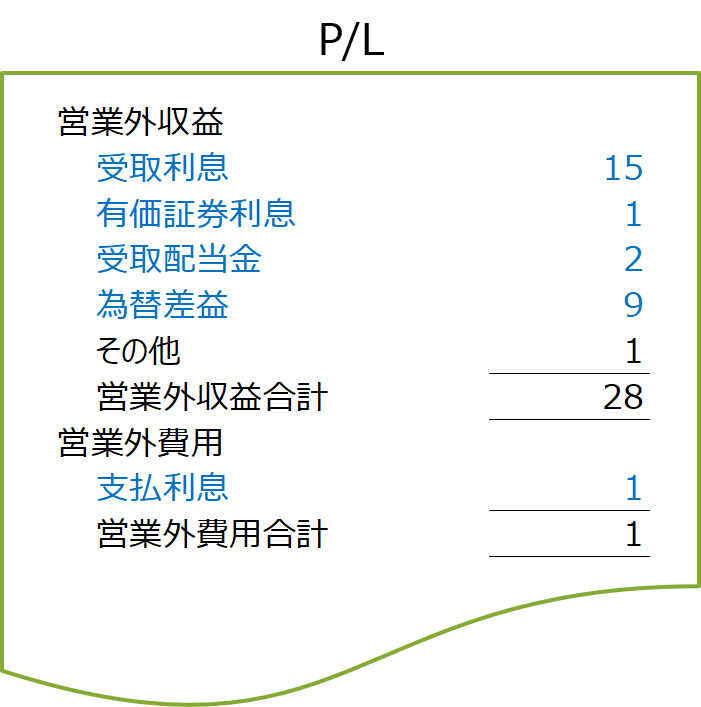

営業外損益は基本的に金融収支の意味合いですが、どんな項目が入ってるか、具体的に見てみると、以下のとおりです。

営業外収益は、主に金融収益なので、受取利息や受取配当金が入ってます。

このうち受取配当金については、どこに投資しているかを見たほうがいいというお話をしました。受取配当金は、確かに金融収益ではあるのですが、特に持分比率の高い投資先からの配当金については、実質的には「事業投資の利益が配当金の形で入ってきている」と見ることもできるからです。

次に営業外費用ですが、ここで圧倒的に重要なのは支払利息です。

一般に、その企業にとって「金利負担がどの程度重いのか」は絶対に見ておいたほうがいいです。

フローで見るときの単純な見方は、営業利益と支払利息のバランスですね。金利は基本的に営業利益を原資として払っていくので。企業の安全性(債務返済能力)を見るための指標として、インタレスト・カバレッジ・レシオという財務比率のお話もしました。

この企業は支払利息が無視できるレベルに小さいので、全然重要じゃないですけど。

ちなみに、上記の営業外損益の内訳を見た感想は以下のとおりです。

このあたりは、第4回 営業損益から経常損益までの数字を追いかけてみる で解説しています。

ポイント6:特別損益の中に何が入っているか確認する(第5回)

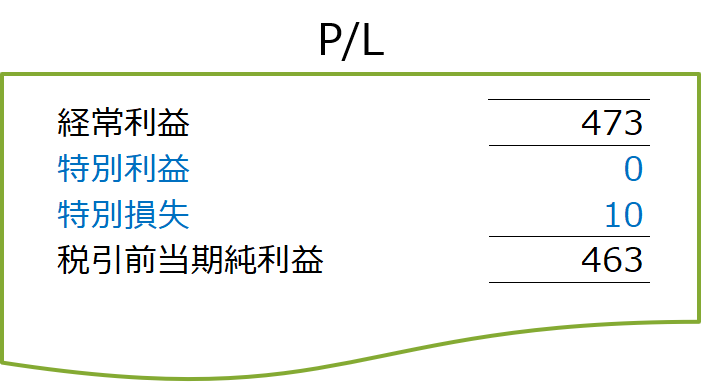

次は、経常損益から税引前損益までを確認します。

上記の損益計算書で、経常損益から税引前損益までを抜き出すと、こんな感じです。

間に挟まっているのは、「特別損益」ですけど、金額はそんなに大きくないですね。ちょっと特別損失が発生してるくらいでしょうか。

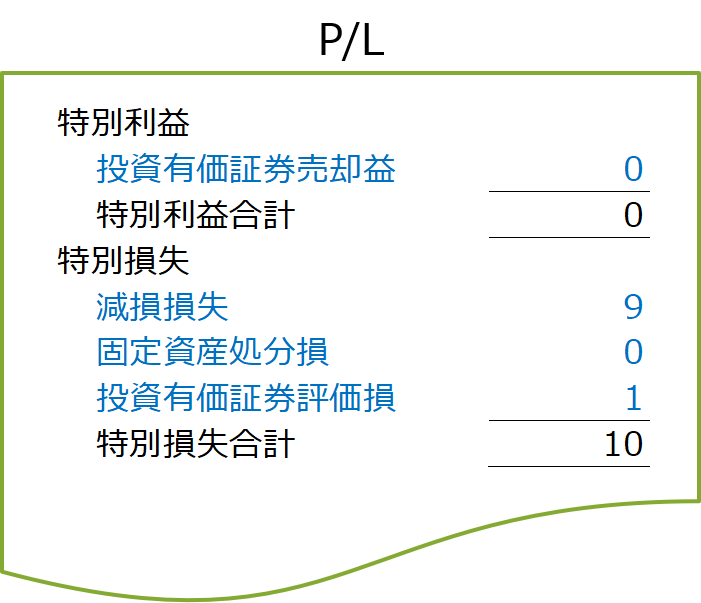

特別損益は、経常的には発生しない損益、つまり、臨時に発生した損益ですが、どんな項目が入ってるか、具体的に見てみましょう。

特別利益はほとんどないですけど、投資有価証券の売却益がちょっとあるみたいですね。その他で、特別利益としてよく登場するのは、固定資産の売却益なので、だいたい単発の売却益的なものが入ってくる感じです。

一方、特別損失は、特別利益の裏返しなので、投資有価証券の売却損や評価損、固定資産の売却損や除却損なんかが入ります。単発の売却損的なものですね。

第5回では、上記のうち「減損損失」について注目して頂きたいということをお伝えしました。

減損損失は単なる固定資産だけの話ではなく、それが関係する事業の状況が悪くなったときに計上されるものなので、減損損失の内容を確認すれば、状況の悪化した事業が見えやすいという趣旨です。

なので、損益計算書で見かけたら、よく中身を確認したほうがいいですね。

このあたりは、第5回 経常損益から税引前損益までの数字を追いかけてみる で解説しています。

ポイント7:税金費用を見て税負担率を確認する(第6回)

最後に一番下の最終損益まで確認します。

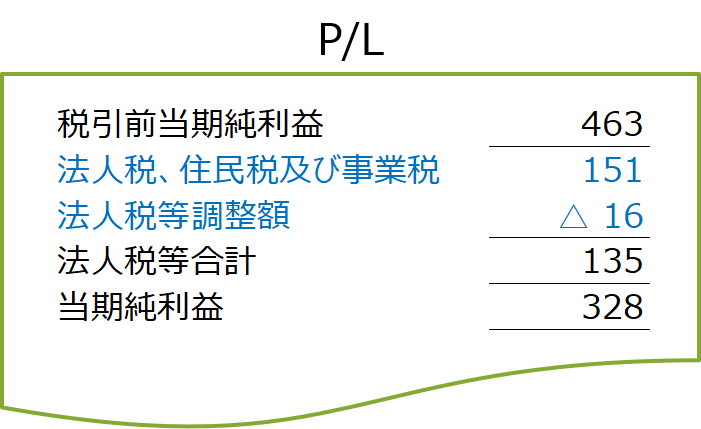

上記の損益計算書で、税引前損益から最終損益までを抜き出すと、こんな感じです。

間に挟まっているのは、「税金費用」ですが、金額としては「法人税等合計」の135億円です。

いきなりですが、感想としては以下のとおりです。

上記の「法人税等合計」は、「法人税、住民税及び事業税」と「法人税等調整額」で構成されています。

このうち、法人税、住民税及び事業税というのは、基本的にキャッシュ・アウトフローを伴う税金費用です。タイミングは少し遅れますが、費用計上したら、その後でその額を支払うものということです。

なお、税務上の(課税)所得は、会計上の利益とは異なるものなので、法人税、住民税及び事業税を計算するために、税務上の所得を別途計算するという流れになります。

一方、法人税等調整額というのは、キャッシュ・アウトフローを伴わない税金費用で、一言でいうと税効果です。

上記のとおり、「法人税、住民税及び事業税」というのは、会計上の利益ではなく、税務上の課税所得をベースに計算するので、「法人税、住民税及び事業税=税引前当期純利益×実効税率」という関係にはなりません。

「法人税等調整額」というのは、それを「税金費用=税引前当期純利益×実効税率」という関係に近づけるために入れるものです。つまり、「法人税、住民税及び事業税+法人税等調整額=税引前当期純利益×実効税率」になるように、逆算で計算されるものというイメージです。

税引前当期純利益から税金費用を引いて、これでやっと最終損益(当期純利益)にたどり着きました。

このあたりは、第6回 税金費用について考える で解説しています。

ポイント8:貸借対照表との関係を知っておく(第7回)

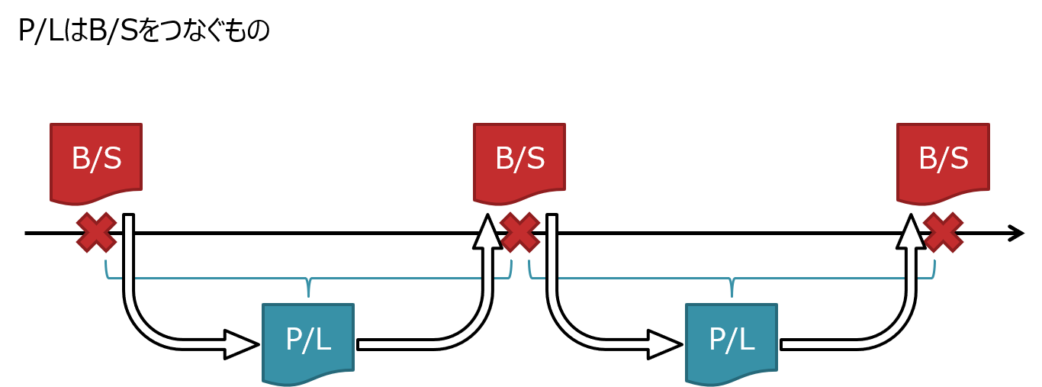

損益計算書の構成要素はだいたい確認できたので、貸借対照表との関係を少しだけ。

シンプルにいうと、期首時点の貸借対照表と期末時点の貸借対照表があって、損益計算書はその期間内の貸借対照表の変動を示すものといえます。

大ざっぱにいうと、2つの貸借対照表を差引きすると、損益計算書らしきものが作成できることになります。

あえてこんなお話をしたのは、実務では損益計算書について、貸借対照表との関係を考える局面があるからです。

例えば、事業計画で損益計算書を作るときには、その裏側で貸借対照表がどう動いているかを意識しておく必要があります。利益を計上すると、資産が膨らんだりするってことですね。そういう視点がないと、明らか前提条件に矛盾がある損益計算書が出来上がることになります。

このあたりは、第7回 損益計算書と貸借対照表の関係を考えてみる で解説しています。

ポイント9:財務比率との関係も考える(第8回)

最後に、財務比率との関係も少しだけ。

安全性を示す財務比率については、貸借対照表のことをお伝えしたときに、自己資本比率や負債比率を確認しましたが、損益計算書の関係では、インタレスト・カバレッジ・レシオを見ましたね。

また、収益性を示す財務比率は色々あるのですが、「フロー数値」対「フロー数値」で計算されるものとしては、「売上高」対「利益」が典型で、「売上高総利益率」や「売上高営業利益率」はチェックしましたよね。

一方、収益性を示す財務比率のうち、「ストック数値」対「フロー数値」で計算されるものとしては、「資本」対「利益」が典型で、端的には投下資本とそれに対応する利益の関係を示す資本利益率ということになります。

ROAやROEといった財務比率を例に挙げましたが、特にROE(自己資本利益率)は重要です。ROEは、以下の算式で計算され、株主にとっての収益性を示すものですが、多くの投資家が注目している指標です。

ROEの分子は当期純利益であり、すべての損益影響は当期純利益に集約されることを考えると、ROEの増減要因を検討するときには、少なくとも全ての損益計算書項目を見ていかないといけないですね。

もちろんROEの分母は自己資本(純資産)なので、貸借対照表の視点も必要になります。

このあたりは、第8回 損益計算書と財務比率の関係を考えてみる で解説しています。

3. このシリーズの内容に興味がある方は

このシリーズで書いた内容は、『この取引でB/S・P/Lはどう動く? 財務数値への影響がわかるケース100』に重なる部分があるので、もうちょっとちゃんと読みたいという方はぜひ。

これで「そこそこわかりやすい財務諸表」シリーズのうち、損益計算書編は終了です。またいつか、キャッシュ・フロー計算書も見てみたいと思います。

「そこそこわかりやすい財務諸表」シリーズの記事の一覧はこちらです。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)