第1回 国外関連取引と「密接に関連する他の取引」の例

.png)

今回から、また移転価格税制の新シリーズです(移転価格税制コモディティ化計画の目次はこちら)。

Table of Contents

1. 「取引単位の検討」シリーズ

ここから少しの間、「取引単位の検討」シリーズです。

2. 取引単位の検討の位置付け

ここまでは、独立企業間価格の算定方法を選定するお話をしてきました。

その際、もし対象となる国外関連取引が1本であれば、それに対してどの算定方法を適用すればよいかを考えれば済みます。でも、実際はもう少し複雑な場合が多いのではないでしょうか。

例えば、海外に販売拠点や製造拠点などが多くあれば、そのなかには、国外関連者との間で「複数の棚卸資産を取引するケース」や、「棚卸資産取引と同時に無形資産を使用許諾したり、役務提供を行ったりするケース」も含まれているのではないかと思います。

そういう取引には、どうやって独立企業間価格を算定するかという問題があります。端的には、「個別の国外関連取引ごとに独立企業間価格を算定するのか」または「複数の国外関連取引を一の取引として一体で独立企業間価格を算定するのか」、ということです。

また、移転価格文書(ローカルファイル)には、そういった「密接に関連する他の取引」というものを整理して書く必要があります。具体的に何を書くべきかは次回確認しますが、今回は「密接に関連する他の取引」のイメージをつかんで頂くために、いくつか例を見ていきたいと思います。

3. 国外関連取引と密接に関連する他の取引とは

まず、国外関連取引に密接に関連する他の取引とは、端的には、「国外関連取引に影響を与える取引」です。例えば、国外関連取引と連鎖している取引(いわゆる「連鎖取引」)、国外関連取引の価格設定の参考にしている取引などが該当します。

4. 国外関連取引と密接に関連する他の取引の例

国外関連取引と密接に関連する他の取引については、例示集(国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)でいくつか具体例が挙げられています。

想定されている取引の状況は、だいたい以下のとおりです(それぞれの取引図も貼っておきます)。

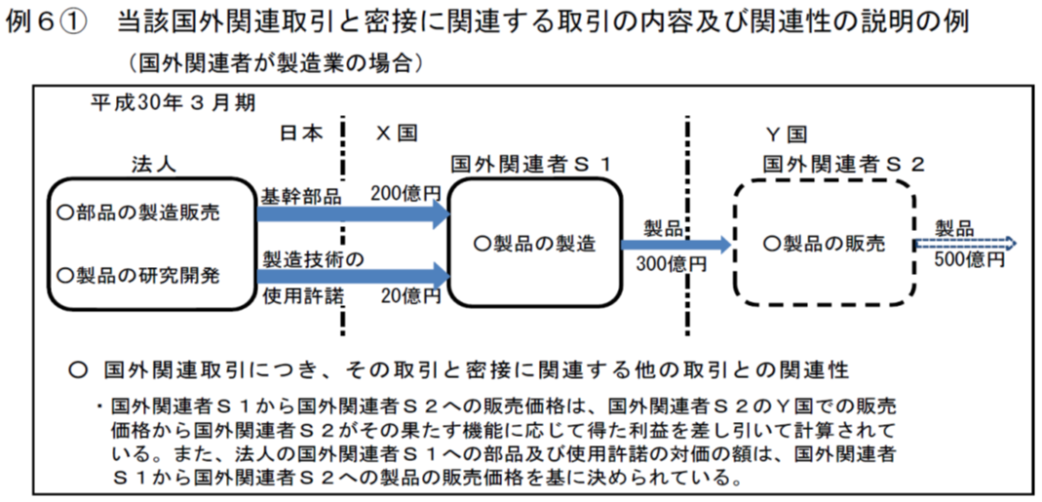

(1) 密接に関連する他の取引の例:連鎖取引

X国の国外関連者S1に基幹部品を輸出し、保有する製造技術の使用許諾を行い、

国外関連者S1が…

その基幹部品と使用許諾された製造技術を用いて製品を製造し、その製品を全てY国の国外関連者S2に輸出し、

国外関連者S2が…

Y国内のエンドユーザーに販売する

(出典:国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)

これはいわゆる連鎖取引ですね。

上図において、この三者の取引は製造からエンドユーザーへの販売まで一連の取引であり、一連の取引であることがそれぞれの取引価格に影響しています。したがって、法人とX国の国外関連者S1、X国の国外関連者S1とY国の国外関連者S2の間の取引は「密接に関連している」と整理されます。

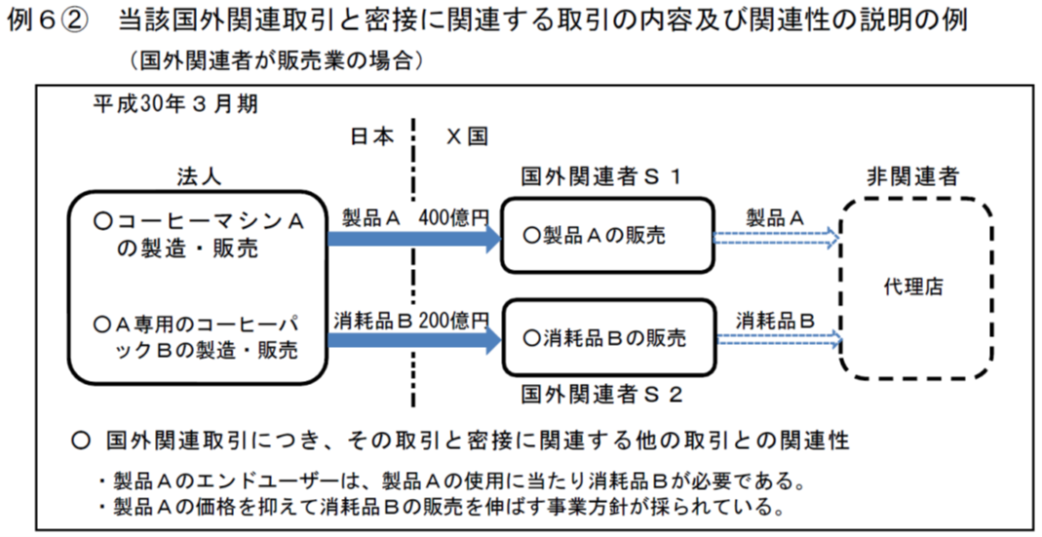

(2) 密接に関連する他の取引の例:複数の棚卸資産取引

・X国の国外関連者S1に対してコーヒーマシンを販売し、

・同じくX国の国外関連者S2に当該コーヒーマシン専用のコーヒーパックを販売している

(出典:国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)

国外関連者との間で複数の棚卸資産を取引するパターンですね。

上図のとおり、法人は装置であるコーヒーマシンの販売で利益を得るのではなく、専用の消耗品であるコーヒーパックの販売によって利益を得るような事業戦略を採用しています。この場合、それぞれの取引価格が互いに影響し合っているため、これらの2つの取引は「密接に関連している」と整理されます。

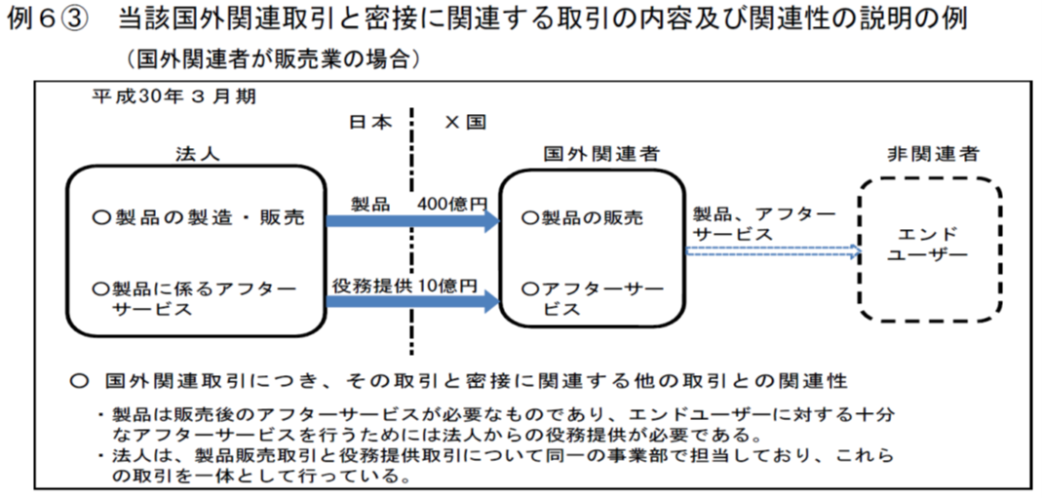

(3) 密接に関連する他の取引の例:棚卸資産取引と役務提供取引

・X国の国外関連者にアフターサービスが必要な製品を販売し、

・さらにその製品のアフターサービスに係る役務提供を行っている

(出典:国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)

最後は、国外関連者との間で、棚卸資産取引と同時に役務提供を行うパターンです。

上図のとおり、法人は、製品の販売取引と役務提供取引を一体として行っています。したがって、この2つの取引は密接に関連していると整理されます。

今日はここまでで、次回はローカルファイルに何を書くかを確認したいと思います。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)