第7回 ケース:無形資産の譲渡取引とDCF法の計算プロセス(移転価格税制)

引き続き「無形資産の譲渡取引とDCF法」シリーズです。

前回は、参考事例集のケースを使って、DCFの計算手順を確認しました。

Table of Contents

1. DCF法の具体的な計算過程に関するケース(参考事例集)

今回は、そのDCFの計算手順について、前回よりも具体的な計算過程を見てみます。前回と同じく、参考事例集の事例24です。

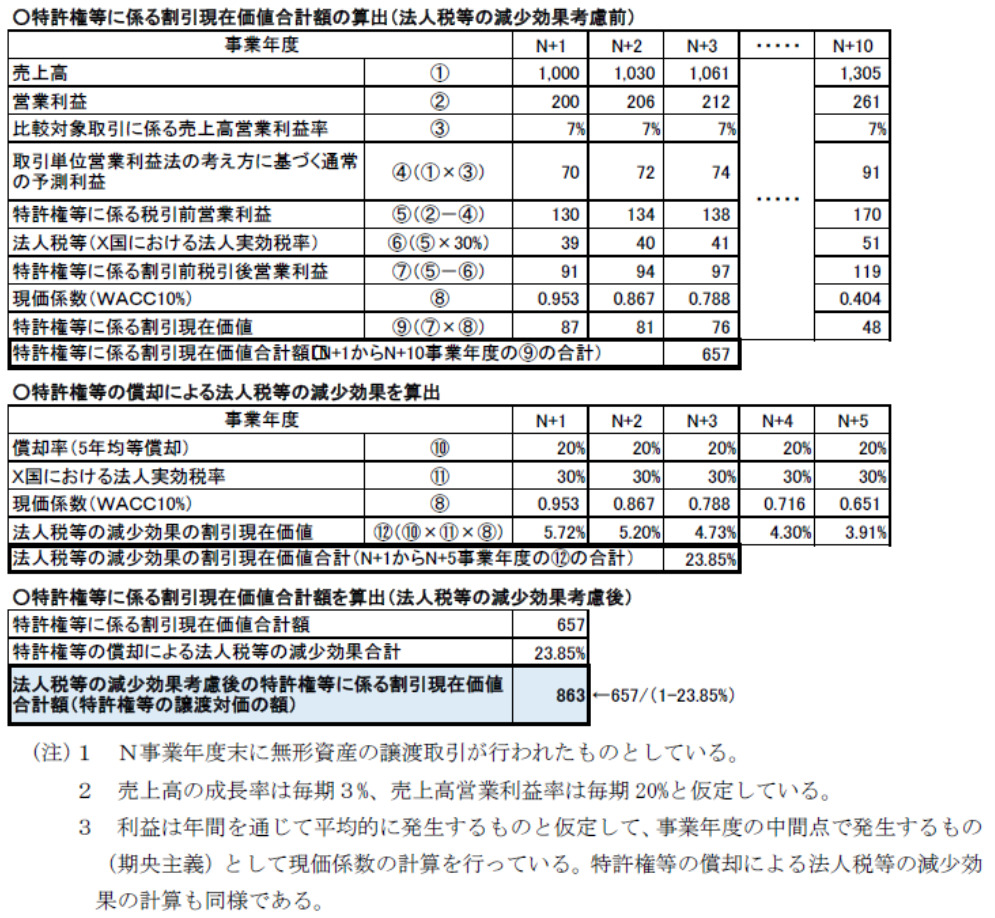

前回確認したケースについて、参考事例集では、対価の額の計算過程の例が表の形式(以下)で示されています。「個々の事案によって計算過程は異なり得る」との注意書きは付いていますが、国税庁が示した例ということで、一見の価値はあると思います。

2. 計算過程を追いかけてみる

以下では、前回確認した手順に沿って、上記の計算過程を追っていきます。

手順(1) 事業全体の営業利益の算出

日本親会社及び海外子会社の取締役会において承認された事業計画から、予測期間(10年)に係る製品Aの事業全体から生じると見込まれる各事業年度の営業利益(A)を算出

…上表の②がこれに該当し、N+1年度でいうと、営業利益=200

…上表の②がこれに該当し、N+1年度でいうと、営業利益=200

手順(2) 特許権等に係る割引前税引後営業利益の算出

取引単位営業利益法と同様の考え方に基づき、海外子会社の単純な製造販売機能に見合う各事業年度の通常の予測利益(B)を算出

…上表の④がこれに該当し、N+1年度でいうと、TNMMに基づく通常の予測利益=70(=売上高1,000×比較対象取引に係る売上高営業利益率7%)

…上表の④がこれに該当し、N+1年度でいうと、TNMMに基づく通常の予測利益=70(=売上高1,000×比較対象取引に係る売上高営業利益率7%)

→(A)から(B)を控除した残余の予測利益を特許権等に係る各事業年度の営業利益(C)とみなす

…上表の⑤がこれに該当し、N+1年度でいうと、特許権等に係る税引前営業利益=130(=200-70)

…上表の⑤がこれに該当し、N+1年度でいうと、特許権等に係る税引前営業利益=130(=200-70)

→(C)から法人税等(法人実効税率に基づき計算)を控除して、特許権等に係る各事業年度の割引前税引後営業利益(D)を算出

…上表の⑦がこれに該当し、N+1年度でいうと、特許権等に係る税引後営業利益=91(=130×70%)

…上表の⑦がこれに該当し、N+1年度でいうと、特許権等に係る税引後営業利益=91(=130×70%)

手順(3) 特許権等に係る割引現在価値の算出

上記(D)について、外部の市場データ等から算出した割引率を用いて、特許権等に係る割引現在価値(合計額)(E)を算出

…上表の⑧がこれに該当し、海外子会社の加重平均資本コスト(WACC):10%が用いられています。ただし、⑧は現価係数なので、N+1年度でいうと、1/(1+0.1)0.5、N+2年度でいうと、1/(1+0.1)1.5という計算になっています。詳細は割愛しますが、利益の発生タイミングについて、期央主義が採用されているので、このような計算になるってことです。結果、特許権等に係る割引現在価値合計額は657になっています。

…上表の⑧がこれに該当し、海外子会社の加重平均資本コスト(WACC):10%が用いられています。ただし、⑧は現価係数なので、N+1年度でいうと、1/(1+0.1)0.5、N+2年度でいうと、1/(1+0.1)1.5という計算になっています。詳細は割愛しますが、利益の発生タイミングについて、期央主義が採用されているので、このような計算になるってことです。結果、特許権等に係る割引現在価値合計額は657になっています。

手順(4) 節税効果に係る割引現在価値の算出

節税効果によって生じる特許権等に係る割引現在価値の増加金額(F)を計算

…上表の⑩~⑫がこれに該当し、単純にいうと、「償却率×法人実効税率」(の割引現在価値)が計算されており、これは特許権等の評価額に対する節税効果の割合を意味すると考えられます。うまく言えませんが、いったん無形資産の償却費を無視して評価額を計算し、償却費の損金算入による節税効果は別途抜き出して計算するイメージかと思います。計算結果は23.85%なので、特許権等の評価額に対して23.85%の節税効果があることになります。

…上表の⑩~⑫がこれに該当し、単純にいうと、「償却率×法人実効税率」(の割引現在価値)が計算されており、これは特許権等の評価額に対する節税効果の割合を意味すると考えられます。うまく言えませんが、いったん無形資産の償却費を無視して評価額を計算し、償却費の損金算入による節税効果は別途抜き出して計算するイメージかと思います。計算結果は23.85%なので、特許権等の評価額に対して23.85%の節税効果があることになります。

→(E)に(F)を考慮して、法人税等の減少効果考慮後の特許権等に係る割引現在価値の合計額(G)を算出

手順(5) 特許権等の譲渡取引に係る対価の額の算定

上記の計算の結果、(G)が、ディスカウント・キャッシュ・フロー法に準ずる方法と同等の方法の適用によって算定される特許権等の譲渡取引に係る対価の額となる

…手順(3)から、特許権等に係る割引現在価値合計額は657であり、これは節税効果(法人税等の減少効果)考慮前です。一方、手順(4)から、評価額に対する節税効果の割合は23.85%なので、結果としての評価額は657÷(1-23.85%)で、863となっています。

…手順(3)から、特許権等に係る割引現在価値合計額は657であり、これは節税効果(法人税等の減少効果)考慮前です。一方、手順(4)から、評価額に対する節税効果の割合は23.85%なので、結果としての評価額は657÷(1-23.85%)で、863となっています。

DCF法に慣れておられる方には、無形資産の償却費に係る節税効果を別計算するところを除いて、そんなに難しいものではないかもしれません。また、個別資産のDCF法による評価に慣れておられる方には、簡単な計算だと思います。

今日はここまでです。

次回は、この具体的な計算過程について、少し思うところを書いてみたいと思います。

では、では。

■移転価格税制に関するトピックの一覧はこちら

この記事を書いたのは…

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-1-520x312.png)

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)