第16回 残余利益分割法(RPSM)の計算例

引き続き「利益分割法(PS法)」シリーズです。

残余利益分割法の定義を確認してから少し時間が経ったので、もう一度残余利益分割法とはどういうものか、さっぱりと確認したいと思います。

Table of Contents

1. 残余利益分割法とは

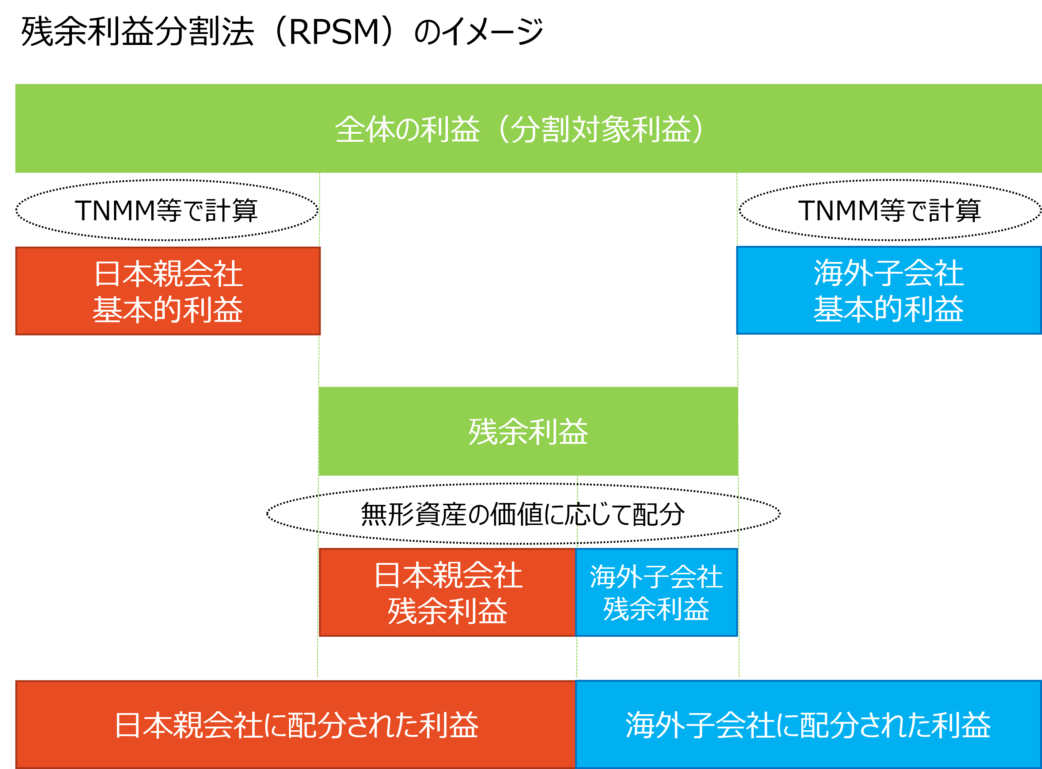

まず、残余利益分割法を一言でいうと、「国外関連取引に係る全体の利益を基本的利益と残余利益等に分け、それぞれを別の基準で配分することにより独立企業間価格を算定する方法」です。

この残余利益分割法をよく使うのは、自社と国外関連者の両方が重要な価値のある無形資産を持っている場合です。

もう少しちゃんと言うと、国外関連取引の両当事者が無形資産を使用するなど、独自の機能を果たすことにより、両当事者者による独自の価値ある寄与が認められる場合に残余利益分割法を使う、ということになります。

2. 残余利益分割法における計算

で、残余利益分割法における具体的な計算のお話です。

上記でも書きましたが、まず、分割対象利益等のうち基本的利益を国外関連取引の両当事者にそれぞれに配分します。これはTNMM的にやります。

次に、「分割対象利益等(全体)」と「両当事者に配分をした基本的利益の合計額」との差額である残余利益等を計算します。これは独自の価値ある寄与により発生した部分を意味しますが、計算としては単なる引き算です。

そして最後に、残余利益等の発生に寄与した程度を推測するに足りる要因に応じて、残余利益等を両当事者に配分し、独立企業間価格を算定します。

このように、残余利益分割法では、分割対象利益等を基本的利益と残余利益等とに分けて、二段階の配分を行うのが特徴です。

3. 残余利益分割法の計算例

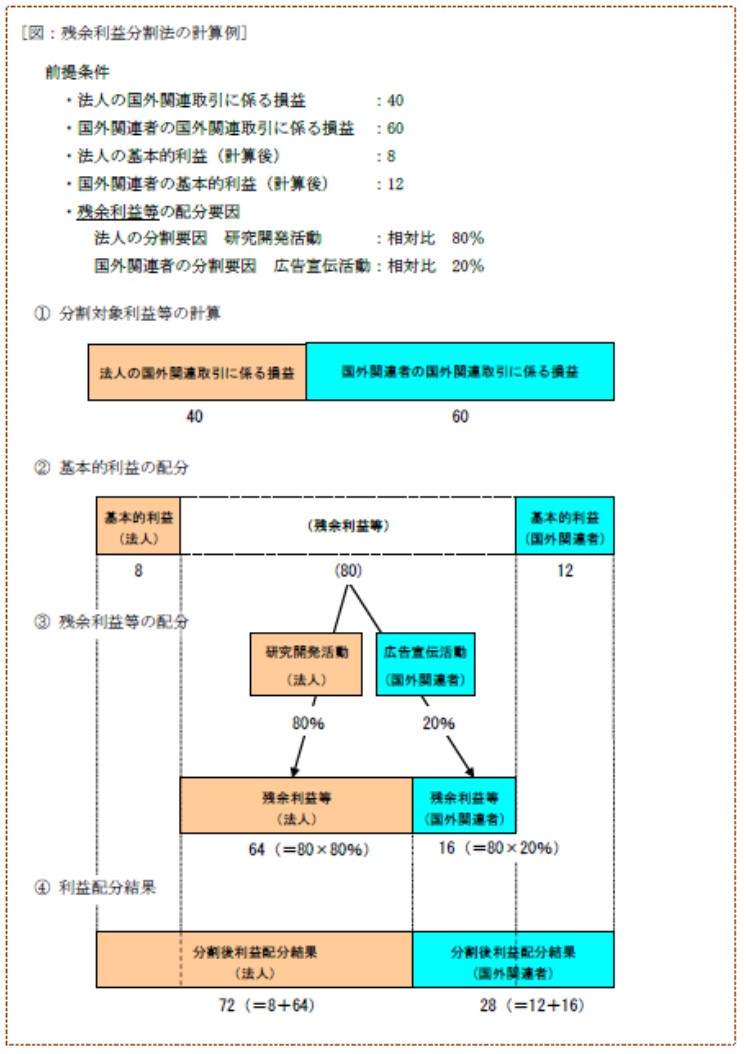

参考事例集に、残余利益分割法の計算例が示されているので、以下に貼っておきます。

4. 簡単にまとめると

上記の計算例を簡単にまとめると、以下のような感じですね。

これで、分割対象利益等の100が、法人72と国外関連者28に分割されました。あとはそうなるように価格を決めればいいという感じですね。

こういう計算の形でみると、そんなに難しくないんじゃないかと思います。

今日はここまでです。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)