第4回 移転価格税制における「基本的活動のみを行う法人」とは

引き続き「無形資産の使用許諾取引」シリーズです。

前回は、無形資産が「所得の源泉となっているかどうか」という文脈で、「基本的活動のみを行う法人」がキーワードであることをお伝えしました。重要な価値を有する無形資産の有無を検討するなかで、利益率等の水準について、「基本的活動のみを行う法人」のそれとの比較を行うということで。

Table of Contents

1. 基本的活動のみを行う法人とは

この「基本的活動のみを行う法人」とは、国外関連取引の事業と同種の事業を営み、市場、事業規模等が類似する法人のうち、独自の機能を果たさない法人をいいます。

(1) 独自の機能とは

ここで、独自の機能というのは、基本的な製造機能や販売機能を超える機能だと思います。

よくわからないですけど、超過利益をもたらすような機能という感じです(たぶん)。

(2) 独自の機能を果たさない法人

そうすると、独自の機能を果たさない法人、つまり、「基本的活動のみを行う法人」というのは、文字どおり、基本的な機能しか果たさない法人、言い換えると、「所得の源泉となる無形資産」を持っていない法人と考えるとわかりやすいかもしれません。

だからこそ、無形資産が「所得の源泉となっているかどうか」の検討に当たっては、法人または国外関連者の国外関連取引に係る利益率等の水準について、基本的活動のみを行う法人のそれとの比較を行うというわけです。

結果、基本的活動のみを行う法人の利益率等の水準を大きく上回っていれば、「重要な価値を有する無形資産だ!」という流れになります。

繰り返すと、「基本的活動のみを行う法人」は、重要な価値を有する無形資産を持ってなさそうな法人です。なので、法人または国外関連者の利益率等の水準を基本的活動のみを行う法人のそれと比較してみて、それを大きく上回っているのであれば、法人または国外関連者のほうには、重要な価値を有する無形資産がありそうですよね。

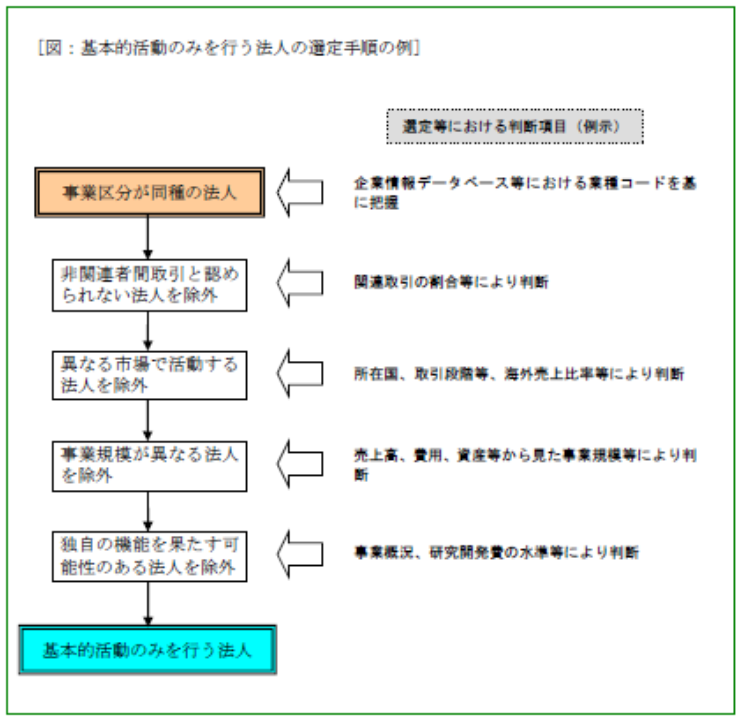

2. 基本的活動のみを行う法人の見つけ方

で、この基本的活動のみを行う法人をどうやって見つけるかということですが、参考事例集では、例えば、次の図の手順によることとされています。

ただし、この検討により得られる情報は、所得の源泉となる無形資産が存在するかどうかを判断する際の要素の1つに過ぎないため、選定にあたり、必ずしも厳密な比較可能性が求められるものではないとされています。ざっくりでいい、ってことですね。

3. 次回予告

次回からは、参考事例集における事例で、「こういうのが無形資産です」というのを示すケースを見ていきたいと思います。

無形資産のイメージをお伝えするのが目的なので、具体的な独立企業間価格の算定方法の選定までは行いません。

今日はここまでです。

では、では。

-520x312.png)

-520x312.png)

-1-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)