第6回 ケース:原価基準法(CP法)を使う場合

.png)

引き続き「再販売価格基準法(RP法)&原価基準法(CP法)」シリーズです。

原価基準法を極限までシンプルにいうと、「製造会社の外部からの仕入価格などをもとに独立企業間価格を計算する方法」です。売上総利益を使うので、独立価格比準法に次ぐセカンド・ベストの方法なんですが、一方で公開情報から比較対象取引を見つけるのが難しいということで、このあたりは再販売価格基準法と同じです。

Table of Contents

1. 原価基準法を使うケース(参考事例集)

今回は、原価基準法を使うケースを見てみます。参考事例集の事例3です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

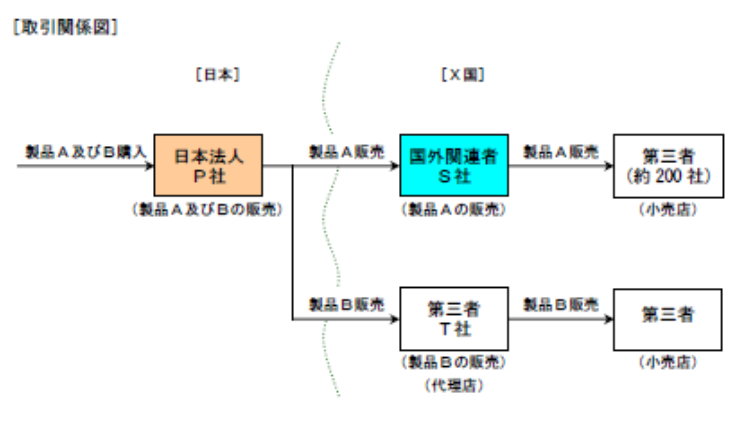

(1) 登場人物

海外子会社:製品Aの販売子会社(10年前にX国に設立)

T社:X国の代理店(第三者)

(2) 国外関連取引の内容

日本親会社は海外子会社に製品Aを販売し、海外子会社はそれをX国内の第三者の小売店約200社に販売している

(3) 比較対象取引の候補

日本親会社は海外子会社の設立に併せ、X国の第三者である代理店T社に製品Bの販売を行っており、T社はそれをX国内の小売店に販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(4) 日本親会社の機能・活動等

日本親会社が果たしている機能は、製品A及び製品Bを仕入れ、これを海外子会社及びT社に販売するというものであるが、独自性のある活動は見られず、商標等も使用されていない

(5) 国外関連取引 vs. 比較対象取引の候補

- 製品Bは、製品Aと同種の製品ではないが、性状・構造・機能等の面で類似している

- 日本親会社が行う「海外子会社への製品Aの販売取引」と「T社への製品Bの販売取引」において、日本親会社が果たしている機能に差はない

- 日本親会社から海外子会社に対する製品Aの販売数量と、日本親会社からT社に対する製品Bの販売数量はおおむね同じである

- 両取引の契約条件 は、取引価格を除き同様である

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

・日本親会社からT社への製品Bの販売取引を比較対象取引として、

・日本親会社(国外関連取引に係る棚卸資産の売手)を検証対象とする原価基準法

(2) なぜなら

- 日本親会社が海外子会社に製品Aを販売する取引については、日本親会社を検証対象とする原価基準法及び取引単位営業利益法の選定が考えられる

- 「日本親会社がT社に製品Bを販売する取引」を原価基準法の比較対象取引とする場合、比較可能性は十分といえる

(3) 比較可能性分析

- 日本親会社及び海外子会社はともに販売機能を果たしているが、その程度に大きな差はなく、検証対象として両者のうちどちらを採用しても適切である

- 日本親会社がT社に製品Bを販売する取引から、原価基準法 を適用する上での内部比較対象取引の候補を見いだすことができる(製品Aと製品Bは、性状・構造・機能等の面で、類似の棚卸資産)

- 公開情報からは、外部比較対象取引の候補は見いだせない

- 両取引において、日本親会社が果たす機能等に差異はなく、無形資産も使用されていない

- 両取引において、契約条件の差異はない

- 海外子会社及びT社はいずれもX国の小売店に対して製品を販売する卸売業者であり、両取引の取引段階は同様である

- 両取引の取引規模はおおむね同様である

4. 少しだけコメント

ずっとブログをご覧頂いている方には、このケースは既視感があったかもしれません。

というのも、このケースの設定は、以前見た独立価格比準法のケース(第3回 ケース:独立価格比準法(CUP法)が使える場合)とほぼ同じです。違うのは、製品Aと製品Bが、ケース①では性状・構造・機能等の面で「同様」の製品であったのに対し、このケースでは「類似」の製品であったという点です。

つまり、独立価格比準法が使えないので、原価基準法を使ったということですね。同じ基本三法のなかでも、「独立価格比準法→ 原価基準法」という優先順位なので。

また、このケースでは、内部比較対象取引の候補があります。「日本親会社がT社に製品Bを販売する取引」がこれに該当します。なので、それを比較対象取引として原価基準法を使えばいいってことですね。

公開情報から外部比較対象取引の候補が見つからないことは、問題にならないです。

今日はここまでです。次回は、ここまでの「再販売価格基準法と原価基準法」シリーズの記事をまとめて、終わりにしたいと思います。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)