第1回 独立価格比準法(CUP法)をわかりやすく

.png)

今回から、また移転価格税制の新シリーズです(移転価格税制コモディティ化計画の目次はこちら)。

Table of Contents

1. 「独立価格比準法(CUP法)」シリーズ

ここからは本格的な内容に入ります。そろそろ、それぞれの独立企業間価格の算定方法を見ていこうということで、「独立価格比準法(CUP法)」シリーズです。

ちなみに、独立価格比準法は、英語ではComparable Uncontrolled Price Methodです。なので、略してCUP法です。

2. 租税特別措置法上の定義

早速ですが、独立価格比準法の定義を見てみましょう。

租税特別措置法(66の4②一イ)では、独立価格比準法は、以下のように定義されています。

特殊の関係にない売手と買手が、国外関連取引に係る棚卸資産と同種の棚卸資産を当該国外関連取引と取引段階、取引数量その他が同様の状況の下で売買した取引の対価の額…に相当する金額をもって当該国外関連取引の対価の額とする方法

(注)下線部の対価の額について、「当該同種の棚卸資産を当該国外関連取引と取引段階、取引数量その他に差異のある状況の下で売買した取引がある場合において、その差異により生ずる対価の額の差を調整できるときは、その調整を行った後の対価の額を含む」とされています。

3. 租税特別措置法上の定義を日本語で

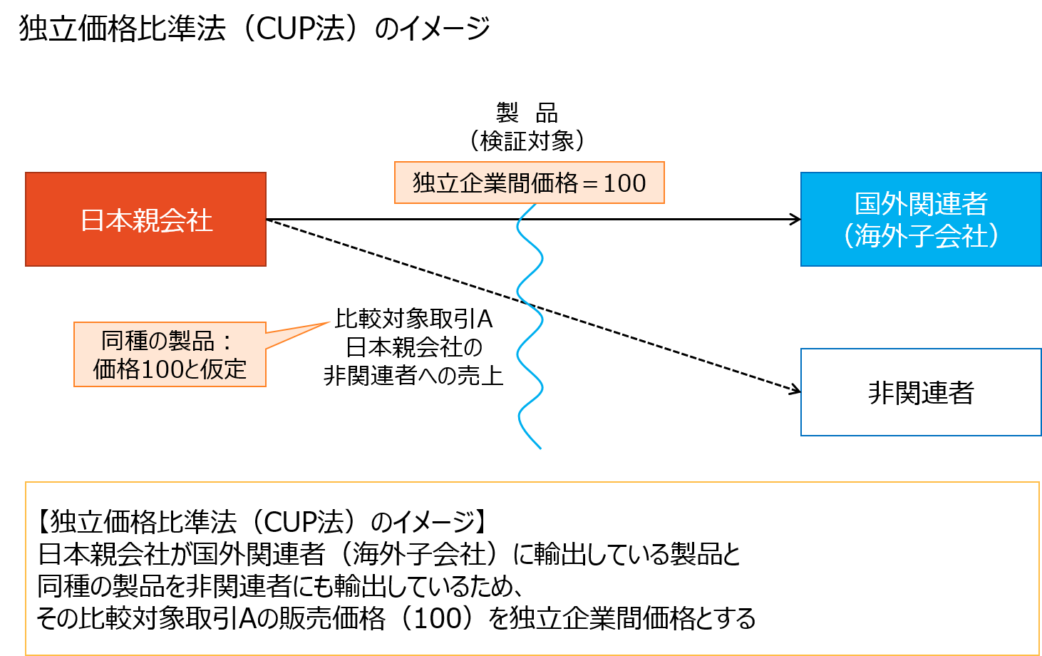

上記の定義を日本語に翻訳すると、独立価格比準法とは、要するに「似たような取引と価格を直接比較する方法」です。

つまり、同種の棚卸資産に係る非関連者との取引を比較対象取引として、独立企業間価格を算定する方法をいいます。

よく見ると、上記の定義も実はそんなに難しくなくて、「同種の棚卸資産を…取引段階、取引数量その他が同様の状況の下で売買した取引」を比較対象取引とする方法と読めます。

4. 独立価格比準法の特徴

独立価格比準法の特徴を一言でいうと、「ベストな方法だけど、比較対象取引を見つけたり、差異調整したりするのが難しい」ということです。

(1) 独立価格比準法の長所

整理すると、独立価格比準法は、比較対象取引を非常に厳格に選定し、価格自体を直接比較する方法です。

その意味で、独立企業間価格の算定方法のなかで最も直接的で、最も信頼性が高い方法といえます。これが独立価格比準法の長所です。

(2) 独立価格比準法の短所

一方、独立価格比準法の短所は、長所の裏返しで、比較対象取引を見つけることが困難な場合が多いということです。

もうちょっというと、独立価格比準法の適用にあたっては、資産等についての厳格な同種性が求められますが、なかなか「同種」とまでは言えないんですよね。あ、「同種」というのは、棚卸資産についていえば、性状・構造・機能等の面において同種ということで、シンプルにいうと「ほぼ同じ製品」というイメージです。

外部比較対象取引についていえば、自社の取扱製品について、他社でほぼ同じものを取り扱っているケースを探すということなので、真面目に考えると結構大変な話です。

あと、差異調整も難しかったりします。

(3) 独立価格比準法の考え方はわかりやすい

でも、独立価格比準法は、考え方としてはわかりやすいですよね。

移転価格税制の基本的な考え方は、日本企業とその国外関連者との取引価格を独立企業間価格で計算し直すというものなので、「独立の事業者の間であれば得られたであろう取引の条件」が見つかればベストです。それを独立企業間価格にできるので。

独立価格比準法は、こういう考え方に一番沿うものといえます。

(4) 情報の入手可能性の点に関する制約

なので、移転価格税制の問題がすべて独立価格比準法で解決できれば、めちゃくちゃ簡単な世界になるはずです。ただ、現実的にそうならないのは、やはり情報の入手可能性の点で制約があるからでしょうね。「同種の資産等に係る非関連者間取引」に関する情報がなかなか入手できないってことです。

ちなみに、情報の入手という意味では、以下のような公開情報が対象になることもありえます。

でも、こういうものがあっても、なかなか独立価格比準法の適用に必要になるレベルの比較対象取引は見いだせない場合が多いのではないでしょうか。参考事例集もそんなノリです。

5. 独立価格比準法の考え方=海外子会社に温情は無用

最後にもう1つだけ。独立価格比準法の観点で見る海外子会社(国外関連者)との関係についてです。

特に事業部門の方々に多い印象ですが、「海外子会社は社内と同じ」という思想があるように思います。

そういう発想の下では、普段の取引でも、海外子会社はグループの一員なので、心情的には、グループ外との取引よりも、有利な条件で取引してあげたくなるんじゃないでしょうか。例えば、海外の製造子会社からは、外部の製造委託先よりも高い値段で製品を買い上げ、海外の販売子会社には、現地の代理店よりも安い値段で製品を卸しがちです。

しかしながら、独立価格比準法の観点で考えると、こういう発想は危険だということがわかります。海外子会社は国外関連者なので。

だから、「海外子会社はあくまでも他人」という思想が大事です。つまり、第三者価格で取引しないといけないということですね。

じゃあ、今日はこのあたりで。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)